退職給付会計開示要件とは、企業が従業員に対して提供する退職金や確定給付年金等の将来支払義務を財務諸表に適切に反映させるために設けられた会計上の情報開示基準である。

概要

退職給付会計開示要件は、企業が保有する退職金・年金等の負債を測定し、その結果を投資家や債権者に対して透明性高く報告することを目的としている。日本では平成20年代初頭から国際財務報告基準(IFRS)19「退職給付会計」への移行が進められ、上場企業は2008年以降に定義給付型退職金制度の負債を計上することが求められるようになった。

この要件は、従業員の福利厚生と企業財務健全性とのバランスを図るために設けられたものであり、単なる会計処理ではなく、経営判断や投資判断に直結する重要情報源となっている。

役割と機能

退職給付会計開示要件は以下のような機能を果たす。

- 財務健全性の評価:負債額が企業のキャッシュフローや資本構成に与える影響を定量的に把握できる。

- 投資家情報提供:株主・潜在投資者に対して長期的な支払義務を明示し、リスク評価を容易にする。

- 規制遵守の証拠:上場企業は証券取引所や金融庁が定める開示基準に従うことで、法令遵守状況を示す。

- 経営戦略支援:退職給付負債と資産運用のバランスを検討し、将来の資金需要予測やリスクヘッジ策の立案に寄与する。

特徴

| 項目 | 内容 |

|---|---|

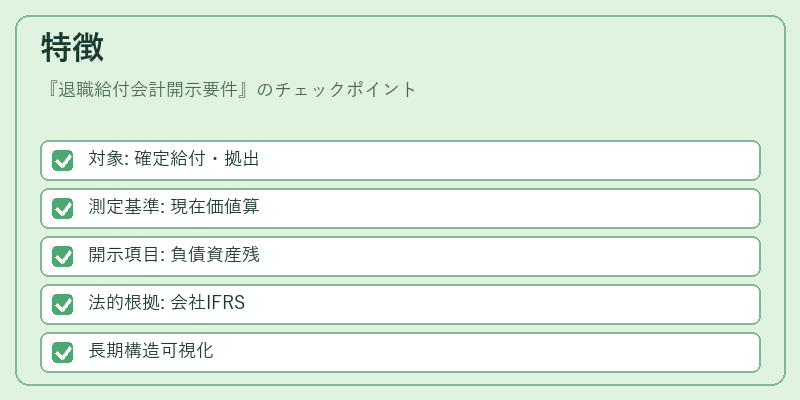

| 対象範囲 | 定義給付型(確定給付年金)と確定拠出型は開示要件が異なる。後者は負債計上不要で、資産のみを報告する。 |

| 測定基準 | 将来支払額の現在価値を算定し、期待収益率・割引率を用いる。アクチュアル評価は年次で実施される。 |

| 開示項目 | 負債残高、資産残高、負債増減要因(利息費用、投資損益等)、会計方針の説明を含む注記。 |

| 法的根拠 | 日本では会社法・金融商品取引法に基づき、上場企業は開示義務がある。IFRS 19は国際的統一基準として採用されている。 |

これらの特徴により、退職給付会計開示要件は単なる数字の報告ではなく、企業の長期的財務構造を可視化する枠組みとなっている。

現在の位置づけ

近年、退職給付会計開示要件は以下のような動向に直面している。

- IFRS 19への完全移行:多くの上場企業が既にIFRS 19を採用し、国内GAAPとの統一性を高めている。

- ESG・サステナビリティへの連携:退職給付負債は「社会的責任」要素として評価され、投資家のESG指標に影響を与えている。

- 規制強化と監査の厳格化:金融庁や証券取引所が開示品質の向上を求め、監査手続きも細分化している。

- COVID‑19等外部ショックへの対応:パンデミックによる資産価値変動や退職給付計画の見直しが頻発し、負債測定方法の再検討が進む。

これらを踏まえると、退職給付会計開示要件は企業財務情報の信頼性向上に寄与すると同時に、長期的な資金需要管理や社会的責任の履行に不可欠な枠組みとして位置づけられている。

続きを読むには確認が必要です