割引率調整とは、債券の評価や価格決定において、基準となる金利水準を実際の市場条件や信用リスク等に合わせて修正する手法である。

概要

債券の時価は将来キャッシュフローを現在価値へ割り引くことで算出される。割引率はこの計算の核となり、国債の場合は公的政策金利や市場金利が用いられる。一方で、社債や転換社債など信用リスクを有する証券では、市場金利に加えてデフォルトリスクプレミアムや流動性スプレッドが必要となる。割引率調整は、こうした追加要因を数値化し、基準金利へ反映させるプロセスである。日本の金融機関では、国債市場の透明性と信用リスク評価の精度向上を目的に、標準的な割引率調整手順が確立されている。

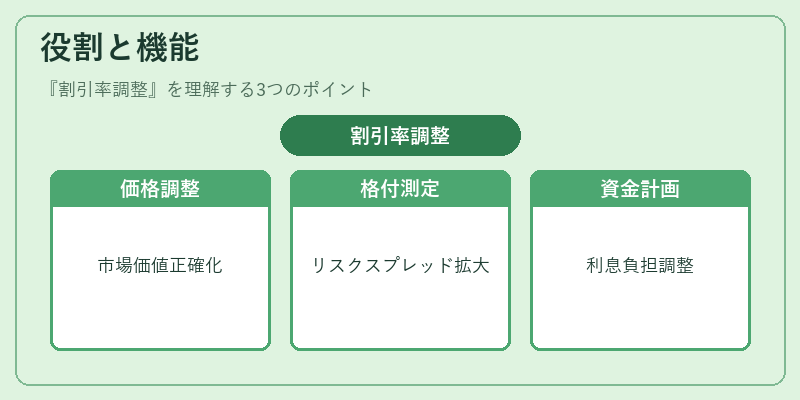

役割と機能

-

価格算定の正確化

基準金利のみで計算すると、実際の市場価値を過大または過小評価する恐れがある。割引率調整により、市場環境や発行体固有リスクを反映した価格が得られる。 -

信用格付の基準

信用格付機関は、社債の割引率調整を通じて格付レベルを定量化する。高いデフォルトリスクに対してはスプレッドが拡大し、割引率が上昇する。 -

資金調達コストの管理

発行体は、自社債の割引率調整結果を参照し、利息負担や再発行時期を計画できる。特に転換社債では、転換価格と市場金利との関係が重要となる。 -

規制遵守

金融庁等の監督機関は、投資家保護の観点から割引率調整基準を定めている。金融商品取引法により、適切なリスクプレミアム設定が義務付けられている。

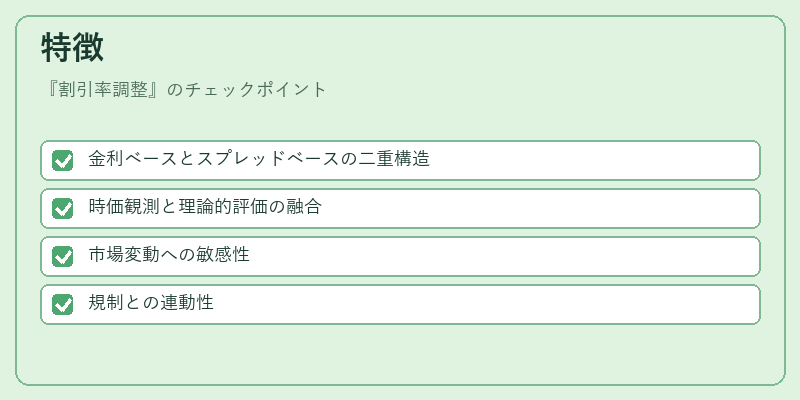

特徴

-

金利ベースとスプレッドベースの二重構造

割引率はまず市場金利(例:国債利回り)を基礎にし、そこへ信用リスクプレミアムや流動性スプレッドを加算する。これにより、同一期間の異なる発行体間で比較可能な価格が得られる。 -

時価観測と理論的評価の融合

市場データ(取引価格・利回り)と信用モデル(確率的デフォルトリスク)を組み合わせることで、実務上の割引率調整は定量的かつ動的である。 -

市場変動への敏感性

金融危機や金利政策変更時には、スプレッドが急激に拡大・縮小する。割引率調整はその変化を即座に反映し、リスク管理の指標として機能する。 -

規制との連動性

金融商品取引法や金融庁ガイドラインでは、特定のスプレッド範囲が明示されている。これにより、投資家は過大なリスクプレミアムを回避できる。

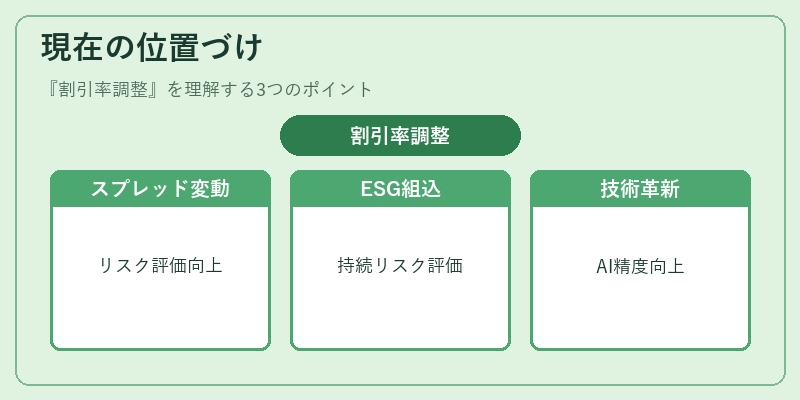

現在の位置づけ

近年、低金利環境とデジタル金融サービスの拡充に伴い、割引率調整はさらに重要性を増している。特に以下の動向が顕著である。

-

量的緩和後のスプレッド変動

政策金利が低水準に留まる中、信用リスクスプレッドは発行体の財務健全性や業界景気に敏感に反応している。投資家は割引率調整を通じて、非国債市場でのリスク・リターンバランスを評価する。 -

ESG要因の組み込み

環境・社会・ガバナンス(ESG)指標が投資判断に影響を与えるようになり、一部の機関はESGリスクプレミアムを割引率に追加している。これにより、持続可能性と財務リスクが同時に評価される。 -

規制強化

金融庁は定期的にスプレッド基準の見直しを実施し、投資家保護を図っている。特に高利回り社債(ジャンク債)については、透明性向上が求められている。 -

技術革新とデータ活用

AI・機械学習を活用した信用評価モデルの導入で、割引率調整の精度が高まっている。リアルタイム市場情報に基づく動的スプレッド設定が可能となり、投資判断速度と正確性が向上している。

これらの要因から、割引率調整は単なる価格算定手法ではなく、金融市場全体のリスク管理・規制遵守に不可欠な枠組みとして位置づけられている。

続きを読むには確認が必要です