ディスカウント・イールドとは、割引債や短期国債など、クーポンが付与されない証券に対して、購入価格と満期時の額面金額から算出される利回りである。

概要

ディスカウント・イールドは、割引債が発行される際に投資家が支払う価格と、満期時に受け取る額面金額との差額を、投資期間に対して年率換算したものだ。クーポン付き債券の「クーポン・イールド」と対比され、投資期間が短く、利息支払がない証券に特有の指標である。発行体が利息を支払わず、額面金額を割引して販売することで、投資家に対して利回りを提供する仕組みは、米国国債市場や日本の短期国債市場で広く採用されている。

この指標は、発行価格が額面金額に対して割引されることにより、投資家が実際に得るリターンを示すため、投資判断や市場比較に不可欠な要素となっている。

役割と機能

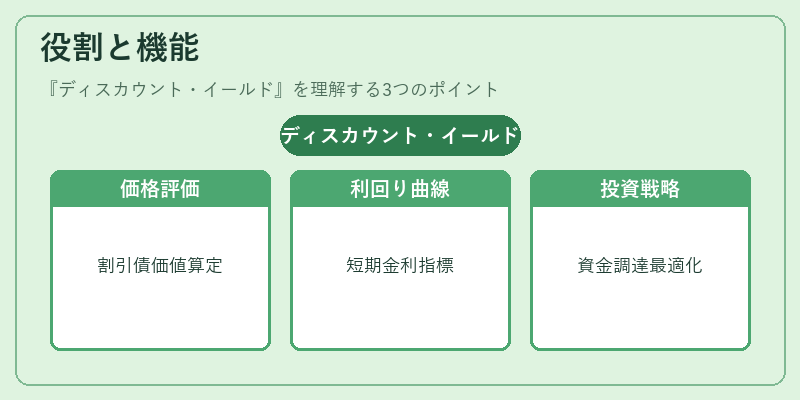

ディスカウント・イールドは、主に以下の場面で活用される。

1. 短期国債・割引債の価格評価

- 発行価格と額面金額の差額を年率化し、投資家に提示することで、投資判断を容易にする。

2. 利回り曲線の構築

- 短期金利を示す指標として、他の金利指標(LIBOR、SOFR)と合わせて利回り曲線を形成し、金融政策や市場予測に利用される。

3. リスク管理

- 期間が短く、価格変動が限定的な割引債は、金利リスクのヘッジ手段として活用される。ディスカウント・イールドは、金利変動に対する価格感応度を把握するための基礎データとなる。

4. 投資戦略の策定

- 企業や機関投資家は、短期資金調達や流動性管理のために、ディスカウント・イールドを参照し、最適な投資先を選定する。

特徴

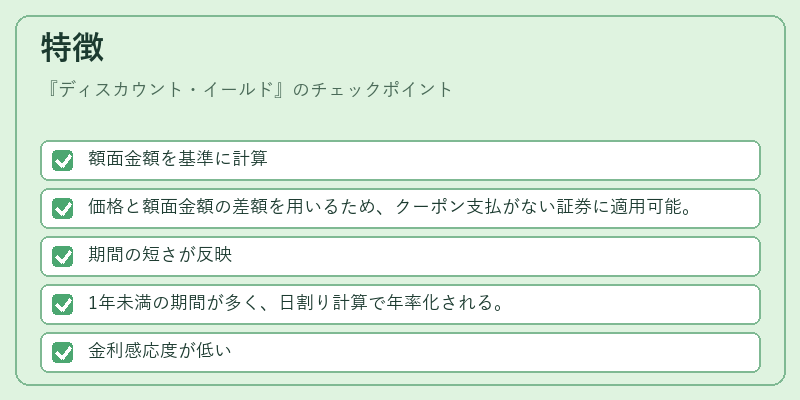

- 額面金額を基準に計算

- 価格と額面金額の差額を用いるため、クーポン支払がない証券に適用可能。

- 期間の短さが反映

- 1年未満の期間が多く、日割り計算で年率化される。

- 金利感応度が低い

- 期間が短いため、金利変動による価格変動は限定的である。

- 単純な算式

- (額面金額 – 価格) ÷ 価格 × (360 ÷ 日数) で算出される。

- 市場比較の指標として優位

- 同一期間の割引債とクーポン付き債券の利回りを比較しやすい。

ディスカウント・イールドは、額面金額と購入価格の差額を年率化することで、投資家に対して実質的なリターンを提示する指標である。短期金利の測定や市場比較において、クーポン付き債券のクーポン・イールドと並んで重要な役割を果たす。

現在の位置づけ

近年、金利環境が低金利・極低金利の長期化を続ける中、短期国債や割引債は安全資産としての需要が高まっている。ディスカウント・イールドは、こうした市場での価格形成に不可欠な指標であり、金融機関の短期資金調達や投資家のポートフォリオ構築において中心的な役割を担っている。

また、金融政策の一環として、中央銀行が短期金利を操作する際に、ディスカウント・イールドを基準にした政策金利の設定や、量的緩和策の評価指標としても利用される。

規制面では、証券取引法や金融商品取引法に基づき、ディスカウント・イールドを算出する際の基準価格や計算方法が明示され、透明性の確保が求められている。

総じて、ディスカウント・イールドは、短期金融市場における利回り測定の基礎指標として、金融機関・投資家・政策担当者の間で広く受け入れられ、今後も金利環境の変動に応じて重要性を維持する見込みである。

続きを読むには確認が必要です