可処分所得税前・税後とは、個人が一定期間に得た総収入から必要経費や税金を差し引いた残りの金額であり、税前と税後では課税対象外項目の扱いが異なるため計算方法が変わる概念である。

概要

可処分所得は家計管理に不可欠な指標で、収入のうち実際に消費・貯蓄へ回せる金額を示す。税前可処分所得は給与や事業所得から社会保険料等の必須経費のみを差し引き、税金未払状態を反映する。一方、税後可処分所得は所得税・住民税など全ての課税額を控除した実際に手元に残る金額である。

この区別は、個人が税制優遇策や節税対策を検討する上で重要であり、税前と税後の差異は所得階層ごとの負担率を把握するためにも用いられる。

役割と機能

可処分所得税前・税後は、家計簿アプリや自動積立サービスにおいて「実際に使える金額」の基準値として設定される。

- 予算編成:毎月の固定費・変動費を差し引いた残余で貯蓄目標を策定できる。

- 税務計画:税前可処分所得から控除可能な経費や投資損益を考慮し、税後可処分所得を最大化する戦略が立てられる。

- FIRE・ライフプラン設計:退職時に必要な生活費と現行の可処分所得とのギャップを測定し、繰上げ返済や副業収入の検討材料となる。

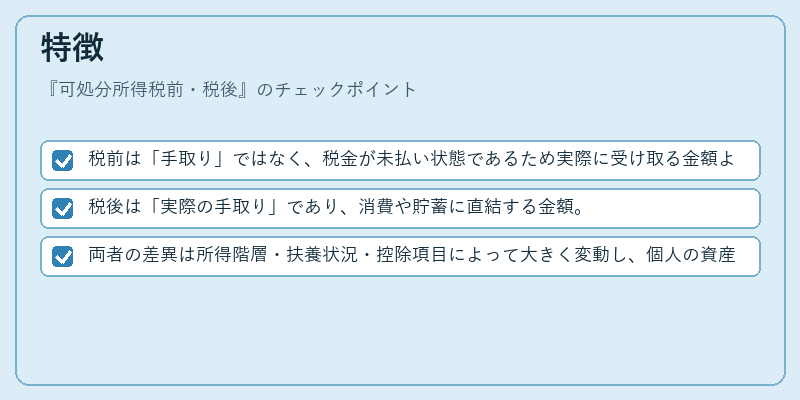

特徴

| 種別 | 主な差異 | 計算対象 |

|---|---|---|

| 税前可処分所得 | 所得税・住民税を未控除 | 給与総額-社会保険料等 |

| 税後可処分所得 | すべての課税額を差し引く | 税前可処分所得-所得税・住民税等 |

- 税前は「手取り」ではなく、税金が未払い状態であるため実際に受け取る金額よりも高い。

- 税後は「実際の手取り」であり、消費や貯蓄に直結する金額。

- 両者の差異は所得階層・扶養状況・控除項目によって大きく変動し、個人の資産形成戦略を左右する。

現在の位置づけ

近年、日本では消費税率の変更や所得税改定が頻繁に行われるため、可処分所得税前・税後の差異は家計シミュレーションの重要パラメータとなっている。特にFIRE運動や教育費対策で「手元資金」を正確に把握する必要性が高まっており、デジタル家計簿や自動積立サービスはこの指標をリアルタイムで表示できる機能を備えている。

また、金融商品(iDeCo・NISA)の税優遇効果を最大化するために、税前可処分所得の範囲内で投資額を調整するケースが増加している。規制面では、消費税や所得税の改正に伴い「課税対象外」項目の再定義が行われるたびに計算式が見直されており、金融機関は最新情報を顧客へ提供する責務がある。

続きを読むには確認が必要です