可処分所得扶養控除とは、個人が課税対象となる所得から一定額を差し引くことで、扶養家族の生活費を考慮した実質的な手取り金額(可処分所得)を算定するために用いられる税制上の控除である。

概要

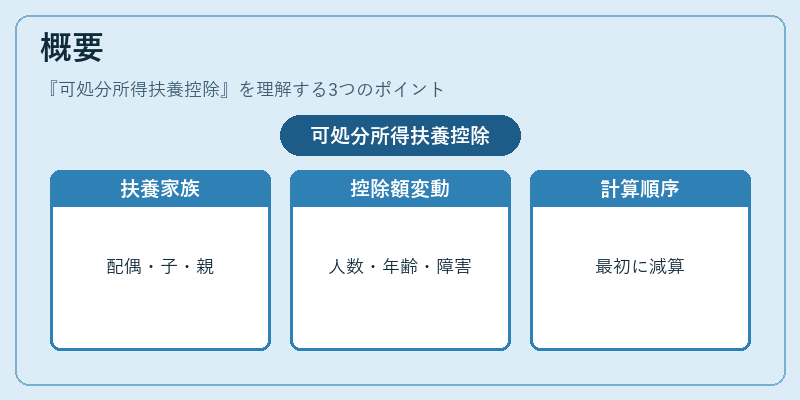

可処分所得扶養控除は、所得税や住民税等の課税基礎となる「課税所得」を減額し、実質的な手取りを増加させる制度である。主に扶養家族(配偶者・子ども・親など)を持つ納税者が対象とされ、扶養人数や年齢、障害の有無によって控除額が変動する。

この控除は、所得税法上の「扶養控除」と同等の概念であり、課税所得に対して直接差し引かれる形で適用される。可処分所得を算出する際には、給与所得控除や基礎控除と並び、扶養控除が最初に減算対象となるため、手取り額の計算に大きく寄与する。

役割と機能

可処分所得扶養控除は、個人ファイナンスにおいて以下のような機能を果たす。

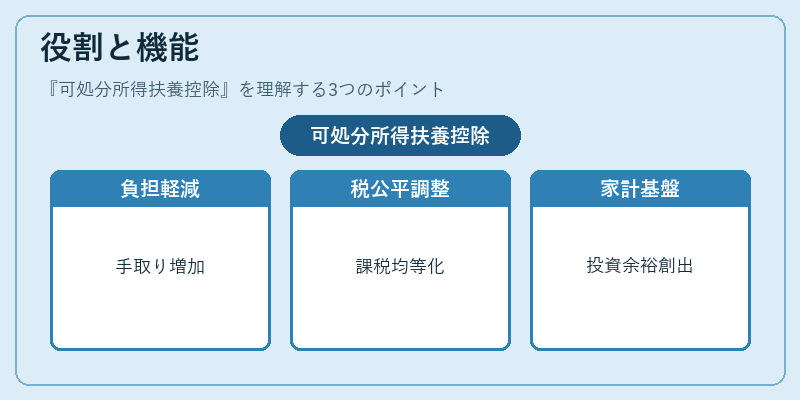

- 生活費負担の軽減:扶養家族がいる家庭の実質的な手取り額を増やし、教育費・医療費等の固定費を賄いやすくする。

- 税金の公平性調整:所得水準と扶養人数に応じて課税負担を調整し、同一所得層内での生活実態差を緩和する。

- 家計計画の基盤提供:可処分所得が高まることで、積立や投資の余裕が生まれ、長期的なライフプラン(FIRE・住宅ローン返済等)に組み込みやすくなる。

実務上は、給与明細や年末調整で自動計算され、確定申告時に再確認される。扶養控除が適用された後の課税所得から所得税率を掛けて税額を算出し、その差額が可処分所得として手元に残る。

特徴

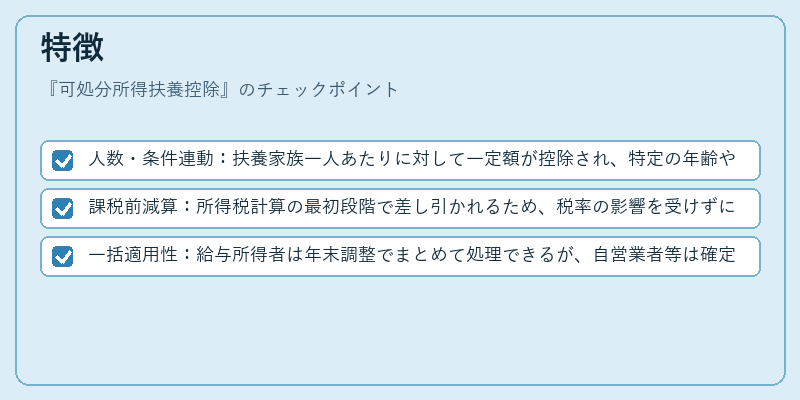

- 人数・条件連動:扶養家族一人あたりに対して一定額が控除され、特定の年齢や障害有無で追加控除が適用。

- 課税前減算:所得税計算の最初段階で差し引かれるため、税率の影響を受けずに実質的な手取り増加につながる。

- 一括適用性:給与所得者は年末調整でまとめて処理できるが、自営業者等は確定申告時に個別計算。

これらの特徴により、可処分所得扶養控除は「税負担軽減」と「家計資金循環」の両面から重要な役割を果たす。

現在の位置づけ

近年の低金利・高生活費環境下では、可処分所得の増加が個人の貯蓄率向上や投資意欲に直結する。金融機関はローン審査時に扶養控除を考慮した可処分所得指標を導入し、返済負担比率の算定に利用している。また、家計簿アプリや自動積立サービスでは、可処分所得ベースで貯蓄目標を設定する機能が増えており、ユーザーは手取り額を正確に把握しつつ資産形成を図ることができる。

規制面では、税制改正によって控除額や適用範囲が見直されるケースがあるため、定期的な法令チェックが必要である。さらに、社会保障制度の拡充と連動し、扶養家族に対する補助金や給付との兼ね合いも注目されている。

可処分所得扶養控除は、個人が家庭を支える上で不可欠な税制手段として、現代の金融・経済環境において重要性を増している。

続きを読むには確認が必要です