可処分所得税率調整とは、個人の可処分所得に対して課税される税率を調整する手法である。

概要

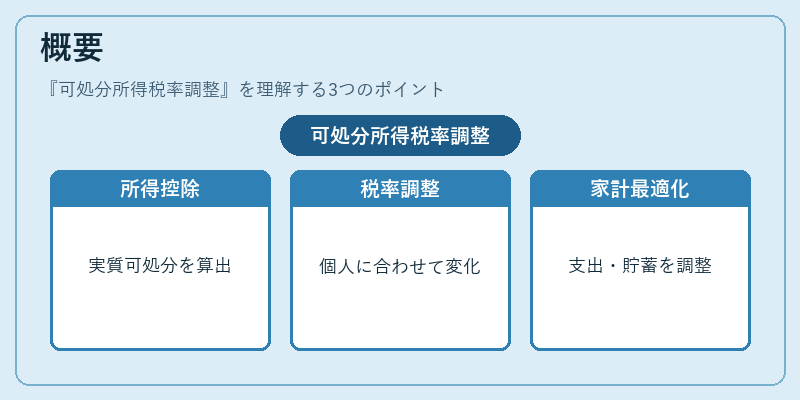

可処分所得は、総所得から必要経費・控除額・税金等を差し引いた後に残る実質的な消費可能資金である。税率調整は、この可処分所得に対して適用される税率を個人の収入構造や生活状況に合わせて変更することで、課税負担を最適化し、家計の流動性比率を改善する目的で設けられた。主に所得税・住民税の累進課税制度下で、各種控除(住宅ローン控除、扶養控除、医療費控除等)や税額控除を活用し、実質的な税率を低減させる手段として位置付けられる。可処分所得税率調整は、個人ファイナンスにおいて家計簿アプリや自動積立サービスと連携して、毎月の支出・貯蓄計画を最適化するための重要な指標となっている。

役割と機能

税率調整は以下のような場面で活用される。

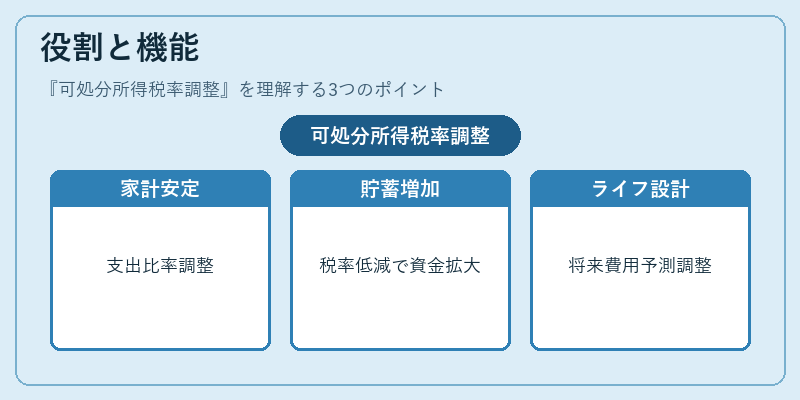

1. 家計バランスの安定化:固定費(住宅ローン、光熱費等)を含めた支出が可処分所得に占める割合を抑えることで、突発的な支出に対する緩衝材を確保できる。

2. 貯蓄・投資の最大化:税率を低く設定することで手元資金を増やし、自動積立やカードローンのリボ払いを利用したキャッシュフロー管理が容易になる。

3. ライフプラン設計:教育費、結婚費用、老後資金(FIRE)等の大きな支出を見越して税率を調整し、必要資金を確保する。

4. デジタル金融サービスとの統合:PayPayや家計簿アプリがリアルタイムで可処分所得と税率を提示し、ユーザーに最適な支出・貯蓄シナリオを提案する。

特徴

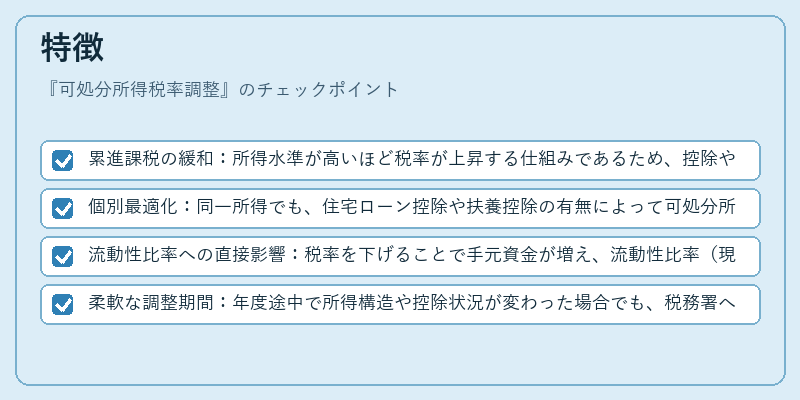

- 累進課税の緩和:所得水準が高いほど税率が上昇する仕組みであるため、控除や税額控除を最大限に活用して実質的な税率を低減できる。

- 個別最適化:同一所得でも、住宅ローン控除や扶養控除の有無によって可処分所得が大きく変動するため、個人ごとに最適な調整が可能。

- 流動性比率への直接影響:税率を下げることで手元資金が増え、流動性比率(現金等の流動資産 ÷ 総資産)が改善される。

- 柔軟な調整期間:年度途中で所得構造や控除状況が変わった場合でも、税務署への届出を行うことで即時に調整できる点が特徴。

現在の位置づけ

近年の金融環境では、デジタル家計簿アプリや自動積立サービスが普及し、可処分所得と税率情報のリアルタイム連携が可能になっている。また、カードローンのリボ払い利用者増加に伴い、可処分所得を維持するための税率調整ニーズも高まっている。政府は生活防衛策として、住宅ローン控除や医療費控除の拡充を図る一方で、課税公平性を確保するために累進税制の見直しを検討しており、可処分所得税率調整の重要性は今後さらに増すと予想される。金融機関やフィンテック企業は、個人の税務情報を活用したカスタマイズ型家計管理サービスを提供することで、市場シェア拡大を図っている。

続きを読むには確認が必要です