可処分所得調整指数とは、個人または世帯の税引き後所得から必要な生活費(固定費・変動費)を差し引いた残余額を基に算出される指標であり、実質的に自由に使える資金量を示すものです。

概要

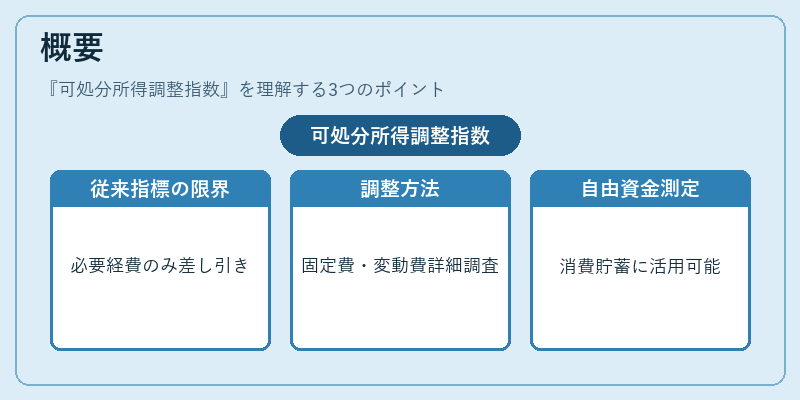

可処分所得調整指数は、個人ファイナンスの中で「手元にある現金フロー」を定量化するために生まれた指標である。従来の可処分所得(税引き後所得-必要経費)は、生活費を単純に差し引くだけであり、実際に消費・貯蓄へ回転できる金額を正確に把握することが難しかった。そこで、一定期間の固定費(住宅ローン控除、保険料、公共料金等)と変動費(食費、交通費、娯楽費など)の実態を詳細に調査し、個別に調整した残余額を指数化することで、より現実的な「自由資金」を測定する試みが始まった。

役割と機能

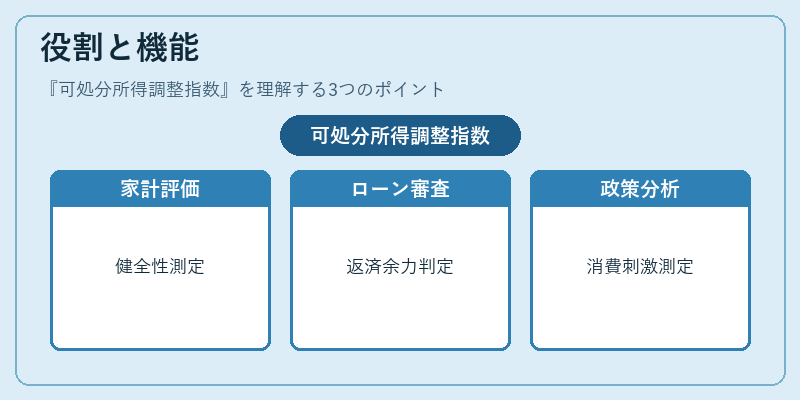

可処分所得調整指数は、家計の健全性評価や将来設計に不可欠な指標である。具体的には以下のような場面で利用される。

- 予算策定:家計簿アプリや自動積立サービスが、ユーザーごとに最適な貯蓄率を提示する際に基礎データとして採用。

- ローン審査:カードローン・リボ払いの返済能力判定で、実質的な支払余力を測る指標。

- FIRE(Financial Independence, Retire Early)計画:退職後に必要となる生活費と可処分所得調整指数を比較し、貯蓄目標額を算出。

- 政策分析:政府が消費刺激策の効果測定や税制改正の影響評価で、個人の実質的購買力変化を把握する際に利用。

特徴

| 項目 | 内容 |

|---|---|

| 詳細な費用分類 | 固定費・変動費を細分化し、生活スタイルごとに調整。 |

| 時系列的可視化 | 月別・四半期別に指数を算出し、収支のトレンドを追跡。 |

| 比較可能性 | 同業種・同所得層間で標準化された指数値を用いて横断分析が容易。 |

| 柔軟性 | 住宅ローン控除や教育費など、税制優遇項目を個別に反映可能。 |

このような特徴は、単なる可処分所得と比べて「実際に使える資金量」をより正確に把握できる点で差別化されている。特に変動費の季節性や突発的支出を考慮した調整が行われるため、短期的なキャッシュフローリスク評価にも有効だ。

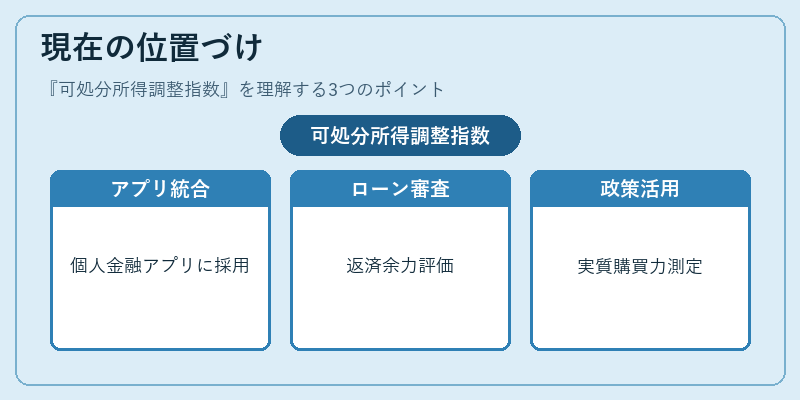

現在の位置づけ

近年、デジタル家計管理サービスの普及に伴い、可処分所得調整指数は個人金融アプリや投資プラットフォームで標準指標として組み込まれるケースが増えている。銀行系ファイナンシャル・テクノロジー企業は、ローン審査の自動化においてこの指数を活用し、返済余力を定量的に評価するアルゴリズムを構築している。また、政府統計局や中央銀行も、消費者バランス調査の補完データとして採用し、マクロ経済指標との連携を進めている。

このように可処分所得調整指数は、個人レベルでの資金管理だけでなく、金融機関や政策決定者が「実質的な購買力」を把握するための重要ツールとして位置づけられている。今後もデータ精度向上とAIによる自動化が進むことで、よりリアルタイムかつ個別最適化された家計分析が可能になると期待されている。

続きを読むには確認が必要です