可処分所得貯蓄率とは、個人が税金・社会保険料等を差し引いた後に残る可処分所得のうち、貯蓄に回される割合である。

概要

可処分所得貯蓄率は、個人や世帯の財務健全度を測る指標として長年用いられてきた。可処分所得は、税金・保険料などの義務支出を除いた実際に自由に使える収入であり、その中から貯蓄へ回される部分が「貯蓄率」として表現される。この比率は、消費行動や貯蓄意欲を定量化し、家計全体の資金循環を把握するために不可欠である。特に個人ファイナンスでは、ライフプラン設計やFIRE(Financial Independence, Retire Early)運動における貯蓄目標設定の基礎指標となっている。

役割と機能

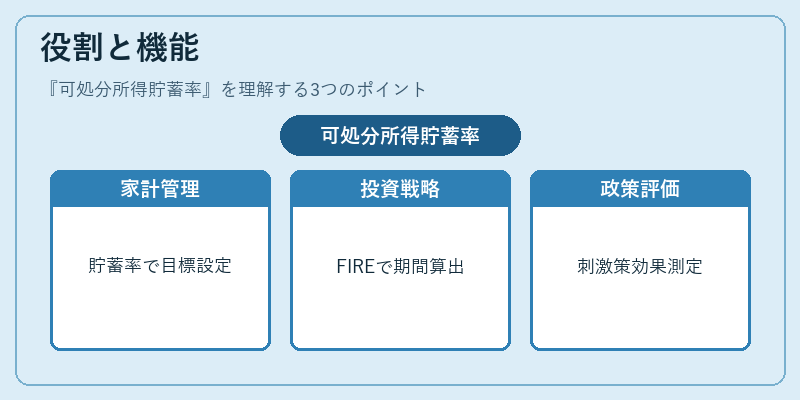

可処分所得貯蓄率は、個人・世帯レベルでの財務計画だけでなく、マクロ経済政策や金融市場分析でも重要な役割を果たす。具体的には次のような場面で利用される。

- 家計簿アプリや自動積立サービスにおいて、ユーザーが設定した貯蓄目標と実際の貯蓄率を比較し、節約効果を可視化する。

- FIRE運動では、年収の何割を貯蓄に回すべきかを算出し、退職までの期間や必要資金を計算する際の入力値として採用される。

- 政策立案者は、可処分所得貯蓄率を利用して消費刺激策の効果測定や税制改正の影響評価を行う。

- 金融機関は、顧客の貯蓄傾向を把握し、ローン商品や投資信託の提案に活用する。

特徴

可処分所得貯蓄率には他の類似指標と明確な差異がある。主な特徴は以下の通りであり、それぞれが具体的に説明される。

- 税金・社会保険料を除外

可処分所得は、課税前の総収入から税金や社会保険料を差し引いた残額であるため、実際に自由に使える金額を正確に反映する。 - 貯蓄と投資の区別

貯蓄率は預金・定期預金など「安全資産」に回る割合を示すが、投資信託や株式への投資は含まれない場合が多い。 - 家計全体のバランス指標として

固定費(住宅ローン控除・光熱費)と変動費(食費・娯楽費)を考慮した上で、残余金の貯蓄配分を測る。 - 流動性比率との違い

流動性比率は短期資産/負債の比であり、即時に換金可能な資産の安全性を示す。一方、可処分所得貯蓄率は「収入からどれだけ貯蓄できるか」を示し、長期的財務健全度を評価する。

現在の位置づけ

近年の金融環境では、低金利・デジタル化が可処分所得貯蓄率に大きな影響を与えている。住宅ローン控除やカードローンのリボ払いといった負債コストの変動は、可処分所得の残高を左右し、結果として貯蓄率も変化する。また、PayPayや家計簿アプリの普及により、日々の支出がリアルタイムで把握できるようになり、貯蓄目標への達成度を即座に確認できる環境が整った。さらに、FIRE運動の拡大は、個人が可処分所得の高い割合を長期的に貯蓄することの重要性を再認識させ、金融機関も自動積立や投資信託の提案を強化している。

政策面では、税制優遇(NISA・iDeCoなど)を通じて貯蓄インセンティブが提供される一方で、住宅ローン控除の見直しや社会保険料の増額は可処分所得の減少要因となり得る。したがって、可処分所得貯蓄率は個人財務管理だけでなく、マクロ経済政策・金融市場における重要な指標として位置づけられている。

続きを読むには確認が必要です