可処分所得税額控除とは、課税対象となる所得から差し引かれる税金の減免措置であり、結果として手取り収入(可処分所得)を増加させるものです。

目次

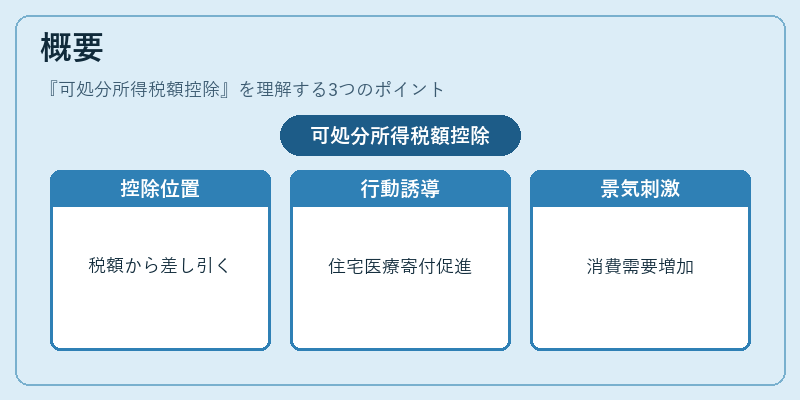

概要

日本における個人所得税は、所得額に対して課税率が適用されますが、その前段階で「所得控除」と「税額控除」が設けられています。「可処分所得税額控除」は後者に該当し、課税所得ではなく実際に納付すべき税金から直接差し引かれる形態です。

この制度は、所得の再配分を図るとともに、特定の経済行動(住宅取得や医療費支出、寄付活動など)を促進するために設けられました。また、可処分所得が増えることで消費需要を刺激し、景気循環への影響も期待されます。

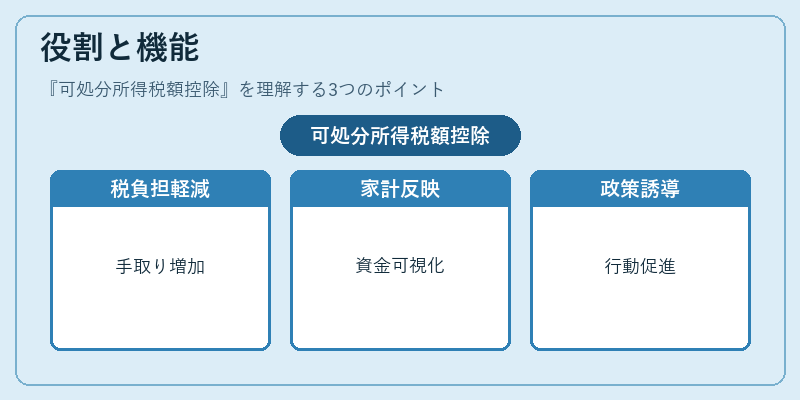

役割と機能

- 税負担の軽減 – 所得控除では課税対象額を減少させる一方で、税額控除は実際に納付すべき税金を直接減らすため、手取り収入が増える。

- 家計計画への反映 – 可処分所得の算定は、住宅ローン審査や自動積立設定、カードローン利用限度額決定などに不可欠である。税額控除を正確に把握することで、実際に使える資金量が明確になる。

- 政策誘導 – 住宅ローン減税や医療費控除は、個人の行動(住宅購入・医療サービス利用)を促進し、社会的コスト削減や福祉向上に寄与する。

特徴

- 直接税金からの差し引き:所得控除が課税所得を減らすのに対し、税額控除は納付税額そのものを減少させる点が異なる。

- 対象範囲の多様性:住宅ローン控除(返済金利の一部)、医療費控除(一定額超過分)、寄付金控除、扶養控除など、多岐にわたる。

- 計算上の優先順位:所得税の計算では、まず課税所得を求め、次に税率適用後の税額から税額控除を差し引くため、控除額が大きいほど手取りは増える。

- 年度ごとの変更性:国庫補助や経済情勢によって控除率・上限額が変動することがあるため、最新の税制情報を確認する必要がある。

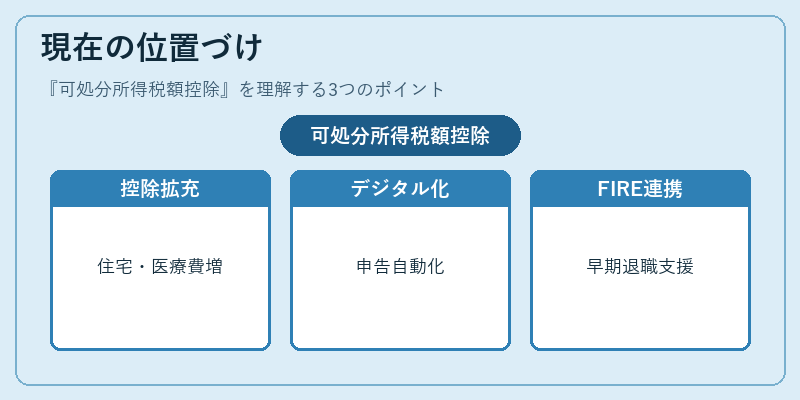

現在の位置づけ

近年、日本は低金利環境と高齢化社会に直面しており、可処分所得の増加は個人消費の底上げ策として重要視されている。税額控除は以下のような動向が見られる。

- 住宅ローン減税の拡充:新築・中古住宅購入者への金利還付率が段階的に引き上げられ、若年層の自宅取得を支援。

- 医療費控除の適用範囲拡大:高額医療費や長期介護サービスの一部も対象となり、健康保険と連動した税制優遇が強化。

- デジタル申告・自動計算の普及:e-Tax等を通じて控除適用の手続きが簡素化され、正確な可処分所得把握が容易に。

- FIRE(Financial Independence, Retire Early)運動との連携:高い税額控除は貯蓄率向上を助け、早期退職計画の実現可能性を高める。

税額控除は個人家計にとって不可欠な要素であり、正確な把握と活用が財務健全化への鍵となる。

×

続きを読むには確認が必要です