可処分所得税制改正影響とは、個人の課税対象となる所得に対する税率や控除・免税措置を変更した結果、手元に残る可処分所得が変化する現象である。

その変動は家計全体のバランスを左右し、固定費の負担比率、流動性比率、貯蓄・投資戦略(自動積立やFIRE推進)に直接的な影響を与える。

概要

税制改正は国の財政政策と社会保障制度の調整手段として位置付けられる。可処分所得への影響は、課税ベースの拡大・縮小や控除額の再設定によって実現される。例えば、住宅ローン控除の上限引き下げや配偶者特別控除の廃止などが挙げられ、これにより個人所得から差し引かれる税金額が増減する。可処分所得は家計簿アプリで記録される「固定費」「変動費」の差し引き後に残る金額として把握されるため、税制変更の影響は日常的な支出管理に直結する。

役割と機能

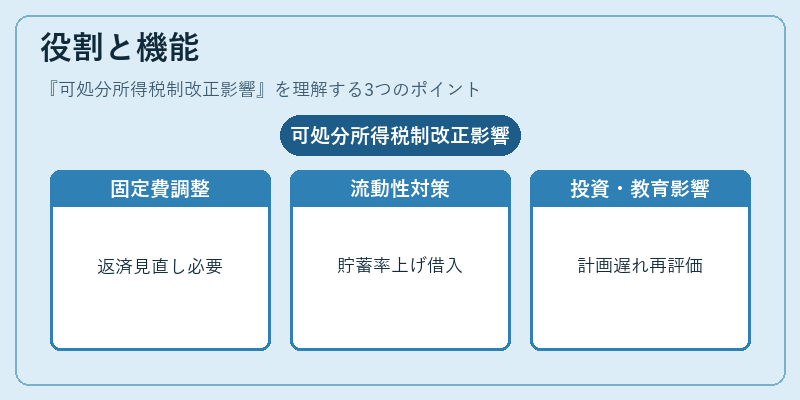

可処分所得税制改正影響は、個人家計の資産配分を再構築するきっかけとなる。

- 固定費調整:税金負担が増えると住宅ローンや車両ローンなど固定費に対して支払う余力が減少し、繰上げ返済の見直しが必要になる。

- 流動性比率への影響:手元資金が縮小すると緊急時の備え(流動性比率)を維持するために貯蓄率を引き上げるか、カードローン・リボ払いなど短期借入を利用するケースもある。

- 投資戦略への反映:可処分所得が減少すると自動積立や投資信託の定期購入額を調整し、長期的な資産形成(FIRE)計画に遅れが生じる可能性がある。

- 教育費・ライフプラン:税制改正によって可処分所得が変動すると、子どもの学費や大学進学費用の負担も再評価される。

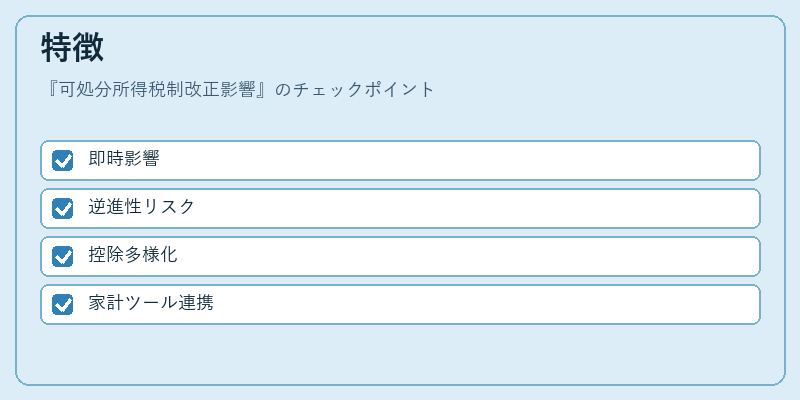

特徴

| 特色 | 内容 |

|---|---|

| 即時性 | 税率変更は翌年から適用され、家計への影響は比較的短期間で顕在化する。 |

| 逆進性の可能性 | 所得が低い層ほど可処分所得に与える相対的な減少幅が大きくなるケースがある。 |

| 多様な控除対象 | 住宅ローン控除、医療費控除、扶養控除など複数の項目が同時に変動し、総合的な影響は非線形である。 |

| 家計管理ツールとの連携 | 家計簿アプリや自動積立サービスは税制改正情報を反映させることで、ユーザーに最適化された予算案を提示できる。 |

上記の特徴は、可処分所得が単なる金額ではなく、個人の生活設計全体と結びついていることを示す。

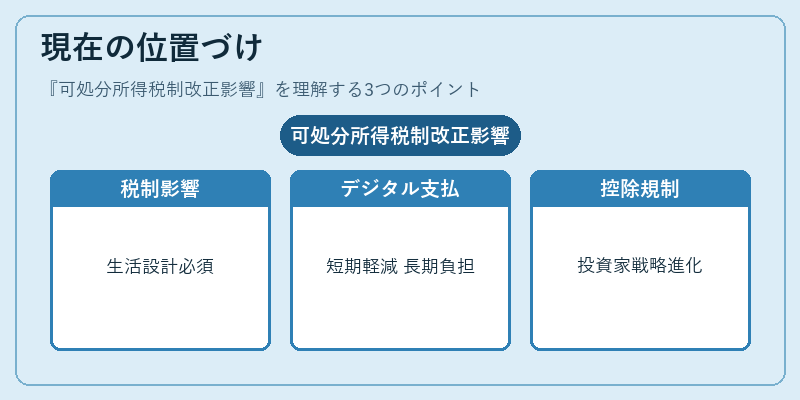

現在の位置づけ

近年の税制改正は、国の歳入確保と社会保障拡充の両立を図るために頻繁に行われている。可処分所得への影響は、個人が自らのライフプラン(FIREや教育費計画)を策定する際の重要な変数となっており、金融機関や投資顧問も税務情報を組み込んだアドバイスを提供している。

また、デジタル決済サービス(PayPayなど)やカードローンのリボ払いは、可処分所得が減少した際に一時的な支出調整手段として利用されるケースが増えている。これらは短期的には負担を軽減できても、長期的には金利負担や返済計画への影響を考慮する必要がある。

規制面では、税改正に伴う控除の適用基準が明確化されることで、個人投資家の節税戦略も洗練されている。一方で、逆進性や所得格差拡大への懸念から、社会的議論が活発化しており、今後の税制設計においては可処分所得への影響を最小限に抑える方向で検討が進められている。

続きを読むには確認が必要です