可処分所得比率と住宅ローン控除率とは、個人の家計における負担力を測定する指標であり、前者は手元に残る所得の割合を示し、後者は住宅ローンの利息支払額から税金上の減免効果を表す比率である。

概要

可処分所得比率(Disposable Income Ratio)は、給与・事業収入等の総所得から社会保険料・税金等の必須負担を差し引いた残額が、総所得に占める割合として定義される。個人や世帯の支出余力を把握するために広く用いられ、家計バランスの指標として金融機関・政府統計でも採用されている。

住宅ローン控除率(Mortgage Deduction Rate)は、住宅ローン残高に対して課税所得から差し引ける金額を算出するための割合であり、主に法人税・所得税法上の減免制度に基づく計算式が定められている。住宅購入時の負担軽減策として、個人の資金繰りに直結する重要な指標となっている。

役割と機能

可処分所得比率は、家計管理アプリやファイナンシャルプランナーが「生活費/可処分所得」のバランスを評価し、貯蓄・投資の余剰金確保に活用する。金融商品選択時には、この比率が高いほどリスク許容度が上がるとみなされ、ローン返済計画や自動積立設定に反映される。

住宅ローン控除率は、税務申告時に所得から差し引くことができる金額を決定するため、個人の手取り増加効果を数値化する。さらに、住宅購入後のキャッシュフロー計算やリボ払い・カードローンとの比較検討において、実質負担率を正確に把握する上で不可欠となる。

特徴

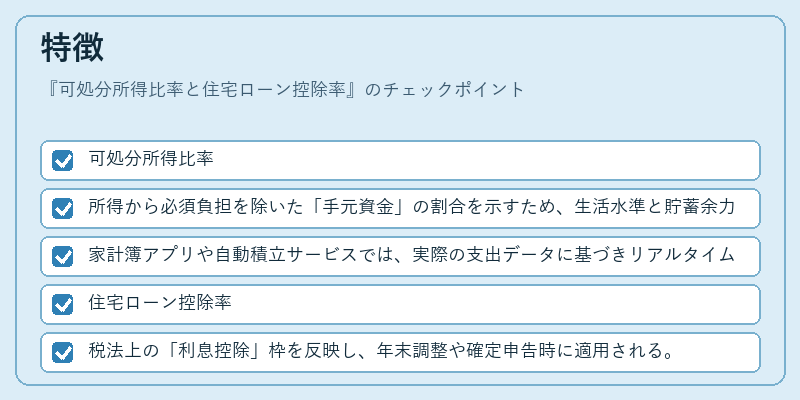

- 可処分所得比率

- 所得から必須負担を除いた「手元資金」の割合を示すため、生活水準と貯蓄余力の直結指標である。

- 家計簿アプリや自動積立サービスでは、実際の支出データに基づきリアルタイムで更新されるケースが多い。

- 住宅ローン控除率

- 税法上の「利息控除」枠を反映し、年末調整や確定申告時に適用される。

- 控除上限額は住宅種別・借入期間等で制限が設けられ、制度変更に敏感である。

現在の位置づけ

可処分所得比率は、個人ファイナンス領域で「FIRE(Financial Independence, Retire Early)」やライフプラン設計において重要なパラメータとして認識されている。特に低金利環境下では、貯蓄より投資へシフトする際の基準値として活用されるケースが増加している。

住宅ローン控除率は、近年の税制改正や金融政策変更に伴い、控除上限額の縮小・延長が議論されており、住宅市場全体の需要調整機能として注目を集めている。また、海外投資家向けの不動産購入時にも「控除率」を参考にした税金負担シミュレーションが行われることが多く、国際的な金融取引においても重要度が高まっている。

続きを読むには確認が必要です