可処分所得比率変化とは、一定期間における可処分所得比率の増減を示す指標である。可処分所得は税金や社会保険料等を差し引いた後に手元に残る金額であり、その比率が変動することで家計の余剰資金や負担度合いが把握できる。

概要

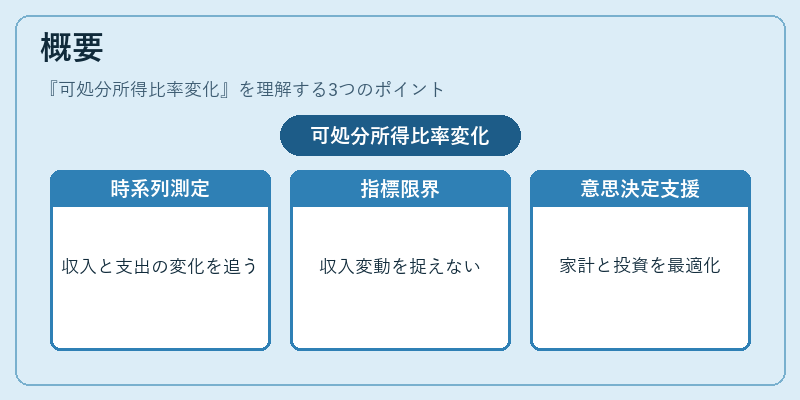

可処分所得比率変化は、個人・世帯の収入構造と支出パターンを時系列的に捉えるために開発された。従来の「可処分所得」や「貯蓄率」といった静的指標では、収入増減のタイミングや税制改正、生活費変動などが反映されない点が課題とされてきた。そこで比率変化を導入し、同一世帯内での所得・支出バランスの相対的な変化を定量化することで、家計管理や金融商品設計における意思決定をサポートするようになった。

役割と機能

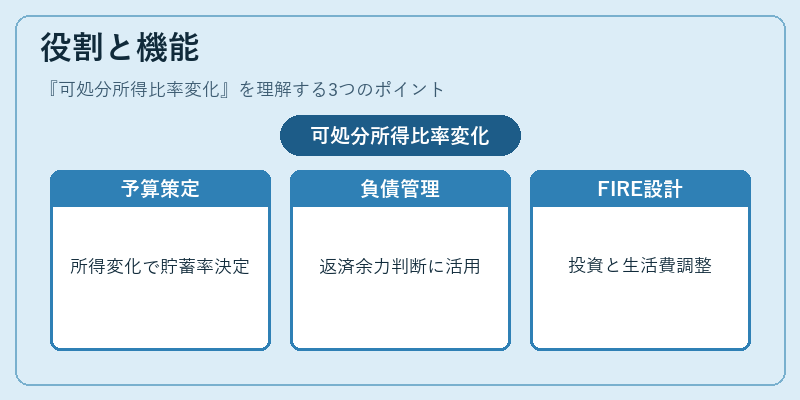

可処分所得比率変化は、以下の場面で活用される。

1. 予算策定:月次・年次予算を立てる際に、収入増減が支出構造に与える影響を数値化し、適切な貯蓄率や投資額を設定する基礎とする。

2. 負債管理:住宅ローンやカードローンの返済計画を立てる際に、可処分所得比率が高いほど返済余力があることを示し、繰上げ返済のタイミング判断に寄与する。

3. FIRE(Financial Independence, Retire Early):退職時期や必要資金額を算出する過程で、可処分所得比率変化を用いて投資リターンと生活費のバランスを検証する。

4. 金融商品の設計・販売:自動積立やライフプラン型商品において、顧客の収入変動に応じた積立金額調整ロジックを組み込むための指標として機能する。

特徴

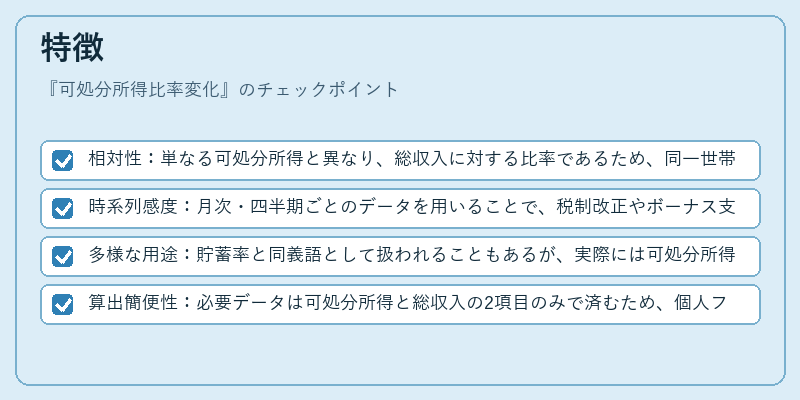

- 相対性:単なる可処分所得と異なり、総収入に対する比率であるため、同一世帯内でも年齢や職業転換による収入変動を比較しやすい。

- 時系列感度:月次・四半期ごとのデータを用いることで、税制改正やボーナス支給の影響が直ちに反映される。

- 多様な用途:貯蓄率と同義語として扱われることもあるが、実際には可処分所得比率変化は収入増減だけでなく、生活費構造(固定費・流動費)の変化も含むため、より広範な家計診断に適用できる。

- 算出簡便性:必要データは可処分所得と総収入の2項目のみで済むため、個人ファイナンスアプリや家計簿ソフトで容易に実装可能。

現在の位置づけ

近年の低金利・高インフレーション環境では、可処分所得比率変化は投資家心理を測る一つの指標として注目されている。金融機関はローン審査時にこの比率を加味し、返済リスク評価の補完材料とするケースが増えている。また、政府統計局や民間調査会社が発表する「家計所得・支出動向」レポートでは、可処分所得比率変化を用いた世帯別傾向分析が行われており、経済政策立案の参考資料として利用される。さらに、FinTech企業はAIベースの予測モデルにこの指標を組み込み、個々のライフプランシミュレーションや自動積立金額調整サービスを提供している。

総じて、可処分所得比率変化は家計管理の基礎データとしてだけでなく、金融商品設計・リスク評価における重要な定量指標として位置づけられている。

続きを読むには確認が必要です