インデックスファンドの分配とは、指数に連動する資産構成を持つ投資信託やETFが保有する株式・債券等から得られる配当金や利息、売却益などを定期的に投資家へ還元する仕組みである。

概要

インデックスファンドは市場全体または特定のセグメントをベンチマークとして設定し、その構成銘柄を同等かつ比率に応じて保有することで、指数とほぼ同等のリターンを目指す。分配は、この保有資産から生じるキャッシュフロー(配当・利息)や売却益を投資家へ還元する手段として位置付けられる。日本国内では、投資信託における分配は税務上「配当所得」として扱われ、源泉徴収後の課税が行われるため、投資家は受取金額を正確に把握し、税務申告やNISA・iDeCoなど非課税枠との併用を検討する必要がある。ETFの場合、分配頻度はファンドごとに異なり、上場市場での売買価格変動と合わせて投資家へ還元される。

役割と機能

- キャッシュフローの供給 – 配当金や利息を受け取ることで、投資家は定期的な収入源を確保できる。

- 再投資オプション – 多くのインデックスファンドでは分配金を自動で再購入する機能(分配金再投資)が提供されており、複利効果を最大化できる。

- 税務上の取扱い – 分配は課税所得として区別されるため、税率や源泉徴収額が固定され、税負担の予測性が高まる。

- ファンド管理コストへの影響 – 分配金を再投資する際に発生する手数料は、信託報酬と合わせて総経費率(TER)に反映される。

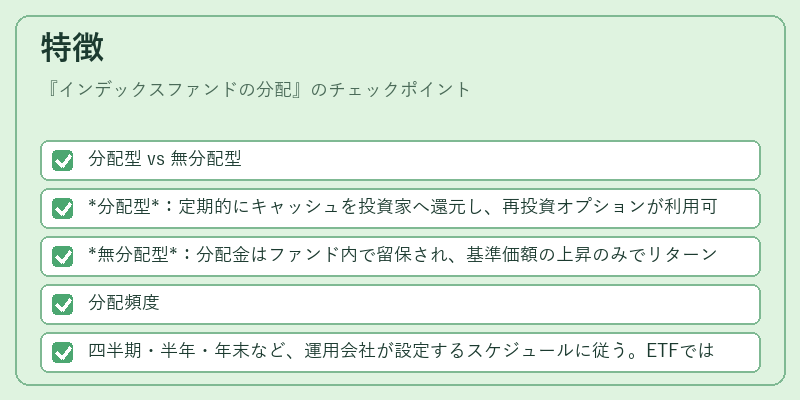

特徴

- 分配型 vs 無分配型

- 分配型:定期的にキャッシュを投資家へ還元し、再投資オプションが利用可能。

-

無分配型:分配金はファンド内で留保され、基準価額の上昇のみでリターンを得る。

-

分配頻度

-

四半期・半年・年末など、運用会社が設定するスケジュールに従う。ETFでは市場の取引時間内で即時反映されるケースもある。

-

税務上の区別

-

配当金・利息は「配当所得」として課税対象。売却益は「譲渡所得」として扱われ、分配金再投資による基準価額変動と合わせて計算される。

-

トラッキングエラーへの影響

- 分配のタイミングや金額が指数に含まれない場合、実際のリターンはベンチマークと乖離する可能性がある。特に分配金再投資を行わないファンドでは、トラッキングエラーが拡大しやすい。

現在の位置づけ

近年、低コストで市場平均リターンを狙う投資家が増加する中、インデックスファンドは主流となっている。分配型と無分配型の選択は、投資目的(収益重視か成長重視か)や税務戦略に応じて決定される。特にNISA・iDeCoなど非課税枠を活用するケースでは、分配金の再投資が非課税で行えるため、総リターン向上に寄与する。

一方で、ETFは取引所でリアルタイムに売買できる点と、分配頻度や手数料構造が投資家にとって透明性が高いことから、個人投資家だけでなく機関投資家にも広く採用されている。規制面では、金融庁が投資信託の分配金再投資機能を利用した税務上の不当な優遇措置を防止するための指針を提示しており、今後も透明性と公正性が重視される見通しである。

続きを読むには確認が必要です