ダイベストメント対象企業のESG統合とは、投資家が除外対象とする企業に対して環境・社会・ガバナンス(ESG)要因を組み込み、長期的なリスク管理や価値創造を図るプロセスである。

概要

ダイベストメントは、気候変動への影響が大きい化石燃料産業や人権侵害の疑惑がある企業など、ESGに関して投資基準から除外されることを指す。近年、PRI(Principles for Responsible Investment)やTCFD(Task Force on Climate-related Financial Disclosures)の枠組み拡大に伴い、投資家は単なる除外ではなく、対象企業のESGパフォーマンス改善を促進する手段として「統合」を重視している。ダイベストメント対象企業へのESG統合は、サステナビリティリンクローンやグリーンボンドと同様に、資金調達コストの低減やレピュテーションリスクの緩和を目的としている。

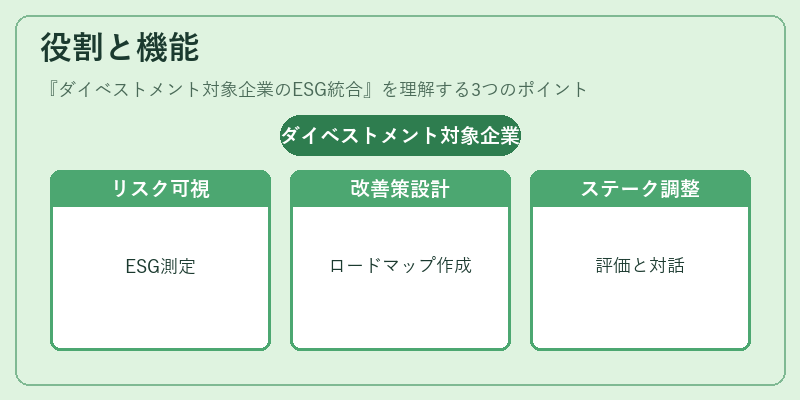

役割と機能

- リスク可視化 – ESG指標(例:Scope 1–3排出量、労働環境スコア)を定量的に測定し、投資判断の基準とする。

- 改善ロードマップ作成 – 企業内部でESG戦略を策定・実行させるためのガイドラインやKPI設定を支援。

- ステークホルダー調整 – 投資家、顧客、規制当局との対話を通じて、持続可能なビジネスモデルへの移行を促進。

- パフォーマンス評価 – MSCI ESGレーティングやSustainalyticsのスコアを活用し、統合効果を定期的にレビュー。

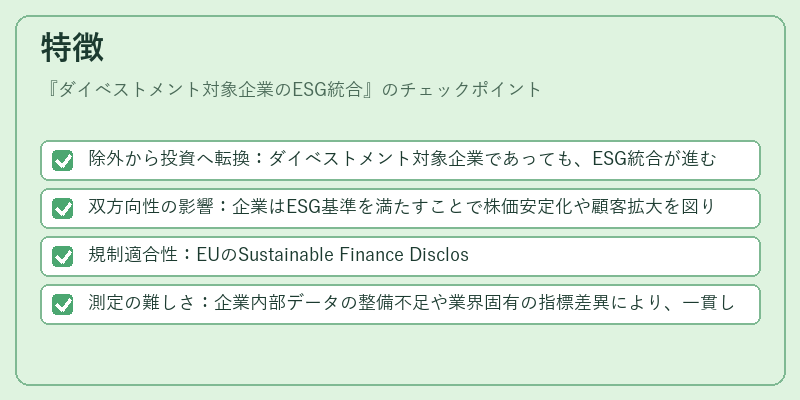

特徴

- 除外から投資へ転換:ダイベストメント対象企業であっても、ESG統合が進むと投資リスクが低減し、資本市場へのアクセスが改善される。

- 双方向性の影響:企業はESG基準を満たすことで株価安定化や顧客拡大を図り、投資家は長期的なリターン確保を実現。

- 規制適合性:EUのSustainable Finance Disclosure Regulation(SFDR)等により、ESG統合が法的義務となるケースも増加。

- 測定の難しさ:企業内部データの整備不足や業界固有の指標差異により、一貫した評価基準構築が課題。

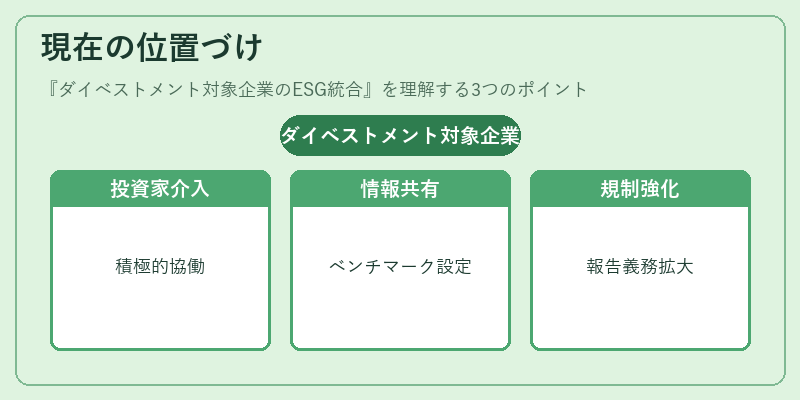

現在の位置づけ

ダイベストメント対象企業へのESG統合は、サステナブル投資の新たなフロンティアとして注目されている。金融機関や資産運用会社は、PRI参加者として「除外を超える積極的介入」を掲げ、企業との協働によるESG改善プログラムを拡充している。また、GFANZ(Global Financial Alliance for Net Zero)などの国際枠組みでは、ダイベストメント対象企業に対する再評価と統合戦略が議論されており、投資家間での情報共有やベンチマーク設定が進行中。規制面でも、TCFD推奨開示の拡大やEUのサステナブルファイナンス指令に伴う報告義務強化が、統合プロセスを加速させている。結果として、ダイベストメント対象企業は、ESG統合によって投資家からの信頼回復と市場価値向上を図る重要なプレイヤーへと変貌している。

続きを読むには確認が必要です