ダイベストメントポリシーとは、企業や投資家が特定の事業・産業から資本を撤退させることを制度化した方針である。

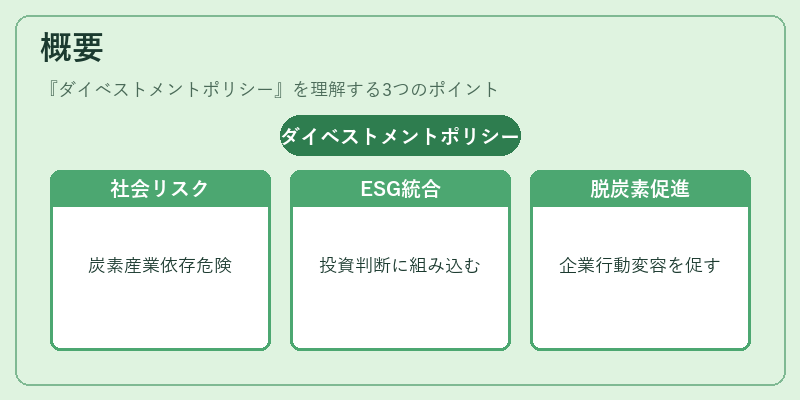

概要

環境負荷の高い炭素集約型産業への依存度が社会的リスクとして認識される中、ダイベストメントポリシーは投資判断にESG(環境・社会・ガバナンス)観点を組み込む手段として確立された。

2010年代後半の気候変動対策強化とともに、PRI(Principles for Responsible Investment)の推進やMSCI ESG格付の拡充が背景にある。さらに、TCFD(Task Force on Climate-related Financial Disclosures)による開示要件の浸透やGFANZ(Global Forum on Adapting to Net‑Zero Finance)の設立により、投資家は「脱炭素転換」への貢献を求められるようになった。

この流れでダイベストメントポリシーは、単なる排除行為ではなく、資本配分の再構築と企業行動変容を促す政策ツールとして位置付けられる。

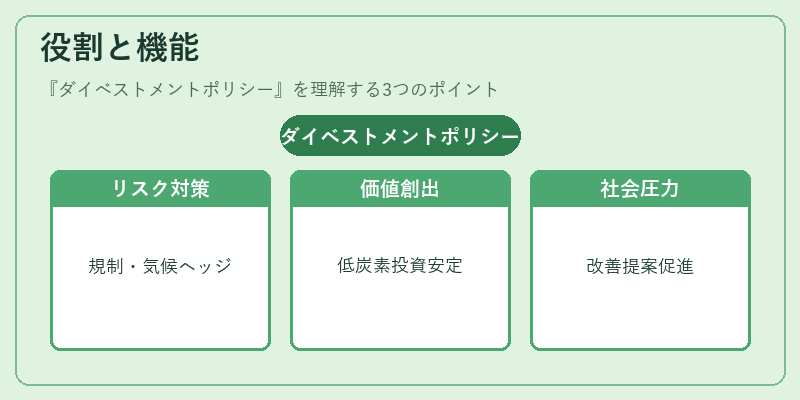

役割と機能

- リスク管理:気候関連リスクや規制変更に対するヘッジ。

- 価値創造:低炭素経済への移行を加速し、長期的な投資収益の安定化。

- 社会的圧力:排除対象企業へ対話や株主提案を通じて環境・社会パフォーマンス改善を促す。

- 規制遵守:欧州連合のサステナビリティ開示指令(SFDR)等、法的枠組みとの整合性確保。

実務では、投資対象のスクリーニング基準を定義し、ポートフォリオから除外するか、あるいは持株比率を段階的に減らす戦略が採用される。ダイベストメントはトランジションファイナンスと連携し、脱炭素転換の資金需要を満たす一方で、サステナビリティリンクローンやグリーンボンドへの投資機会ともバランスを取る。

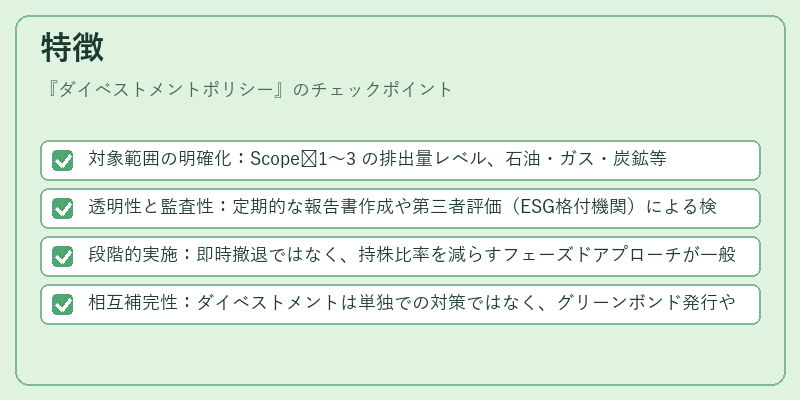

特徴

- 対象範囲の明確化:Scope 1〜3 の排出量レベル、石油・ガス・炭鉱等の産業分類を基準に設定。

- 透明性と監査性:定期的な報告書作成や第三者評価(ESG格付機関)による検証が必須。

- 段階的実施:即時撤退ではなく、持株比率を減らすフェーズドアプローチが一般的。

- 相互補完性:ダイベストメントは単独での対策ではなく、グリーンボンド発行やサステナビリティリンクローンと組み合わせて総合戦略を構築する点に差異がある。

現在の位置づけ

近年、国際機関・政府間協議(パリ協定)や各国の炭素税導入で脱炭素転換が加速し、ダイベストメントポリシーは投資家にとって不可欠なツールとなっている。

- 資産運用市場:公的年金基金・保険会社を中心に、ESG統合の一環として採用率が増加。

- 規制動向:欧州連合ではSFDRにより「ダイベストメント対象」の明示が義務付けられ、米国でも証券取引委員会(SEC)による気候関連開示の強化が進む。

- 市場反応:排除対象企業の株価は短期的に下落する傾向がある一方で、長期的には低炭素ビジネスへの資本移行を促し、投資先のリスク調整後リターンが改善されるケースも報告。

ダイベストメントポリシーは、ESG格付・MSCI ESG・PRI・TCFDといった枠組みと相互に作用し、サステナブルファイナンスの中核を成す重要な戦略である。

続きを読むには確認が必要です

関連記事