ダイベストメント対象企業のサステナビリティ報告とは、投資家や規制機関がデベストメント判断を行う際に参照する、環境・社会・ガバナンス(ESG)の実績と将来方針を開示した情報である。

概要

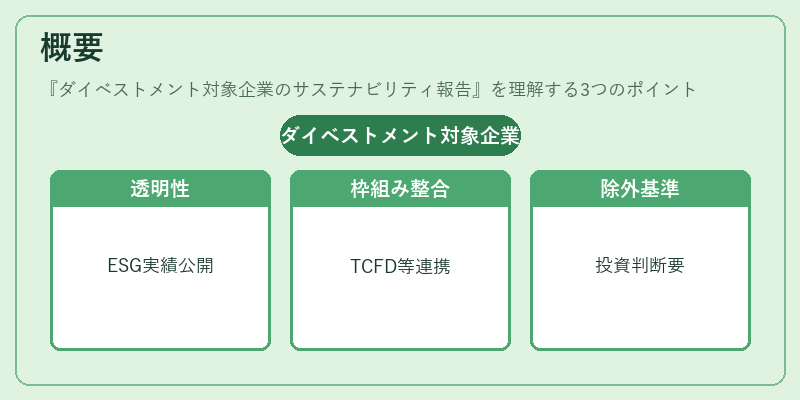

サステナビリティ報告は、企業の非財務的パフォーマンスを透明化し、投資判断に組み込むための手段として発展してきた。デベストメント(撤退)運動が拡大する中、投資家は特定の業種・企業を除外対象とするリスク評価を行う必要がある。したがって、対象企業は自らのESG実績を詳細に報告し、デベストメント基準への適合性を示すことが求められる。

この報告は、国際的なフレームワーク(TCFD、PRI、GRIなど)や格付機関(MSCI ESG Ratings)との整合性を図ることで、投資家にとって比較可能かつ信頼性の高い情報源となる。さらに、GFANZ(グローバル・ファンド・アライアンス・フォー・サステナビリティ)やトランジションファイナンスの枠組みも影響を与えている。

役割と機能

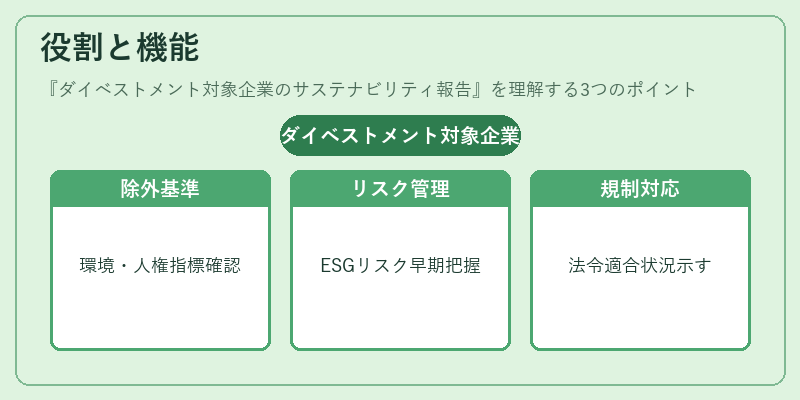

- 除外基準の明示 – 投資家は企業がデベストメント対象に該当するか否かを判断するため、環境負荷(Scope 1‑3)や人権・労働条件などの指標を確認できる。

- リスク管理 – ESGリスクが財務リスクに転換する可能性を早期に把握し、ポートフォリオ全体の耐久性を確保する。

- 規制対応 – EUのSFDR(Sustainable Finance Disclosure Regulation)や日本のサステナビリティ関連法令への適合状況を示すことで、コンプライアンスリスクを低減する。

- 投資家コミュニケーション – ESG戦略と実績を定量的・定性的に提示し、インパクトファンドやグリーンボンドの発行条件として活用される。

特徴

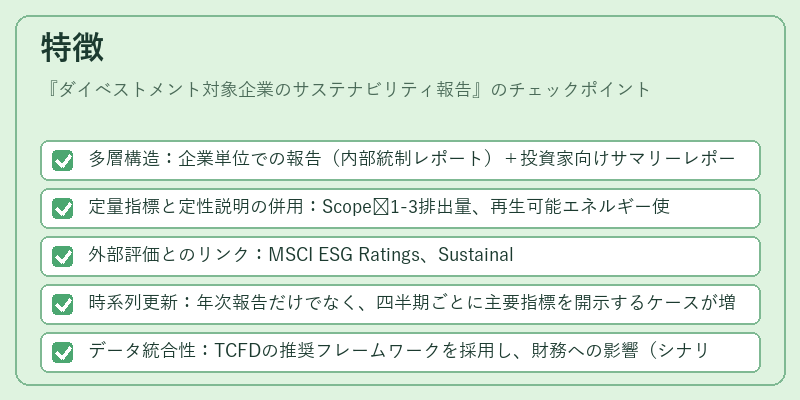

- 多層構造:企業単位での報告(内部統制レポート)+投資家向けサマリーレポートの二重性。

- 定量指標と定性説明の併用:Scope 1‑3排出量、再生可能エネルギー使用率など数値化されたデータに加え、戦略的ロードマップやガバナンス体制を記載。

- 外部評価とのリンク:MSCI ESG Ratings、Sustainalytics、PRIの認証結果と連動し、第三者機関による検証が可能。

- 時系列更新:年次報告だけでなく、四半期ごとに主要指標を開示するケースが増加。

- データ統合性:TCFDの推奨フレームワークを採用し、財務への影響(シナリオ分析)を明確化。

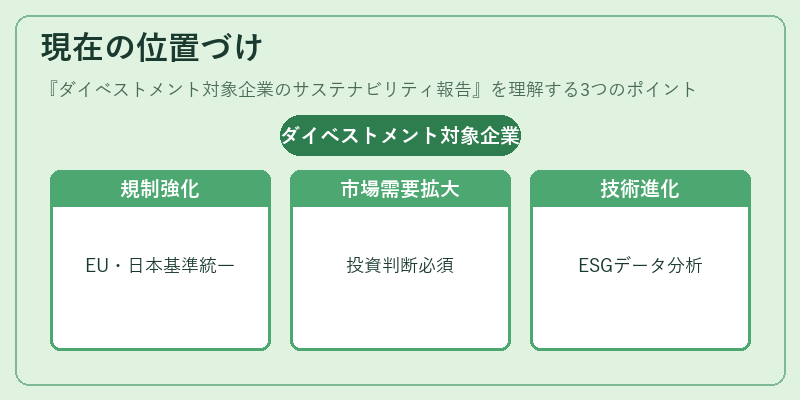

現在の位置づけ

近年、投資家はESG情報だけでなく、その信頼性と比較可能性に重きを置いている。ダイベストメント対象企業のサステナビリティ報告は、以下のような動向を示す。

- 規制強化:EUではSFDRやCSRD(Corporate Sustainability Reporting Directive)が施行され、報告内容と形式が標準化されている。日本でも「サステナビリティ情報開示指針」が企業に求められるようになりつつある。

- 市場需要の拡大:インパクト投資やグリーンファイナンスの成長に伴い、デベストメント対象企業への透明性が投資判断の必須要件となっている。

- 技術革新:ESGデータ収集・分析プラットフォーム(e.g., Bloomberg ESG、Refinitiv)やブロックチェーンによるトレーサビリティが報告プロセスを支える。

- 評価手法の進化:TCFDに基づくシナリオ分析とMSCI ESG Ratingsの組み合わせで、企業のカーボンフットプリントだけでなく、将来の規制適応性も測定されるようになっている。

このように、ダイベストメント対象企業のサステナビリティ報告は、投資家がESGリスクを体系的に評価し、除外基準を具体化するための不可欠な情報源として位置づけられている。

続きを読むには確認が必要です

関連記事