ダイベストメント対象国とは、特定の企業や産業に対する投資を撤退させるべきとされる国である。

その選定は、人権侵害・環境破壊・軍事行為など、国際社会が懸念する政策や実態に基づいて行われる。

目次

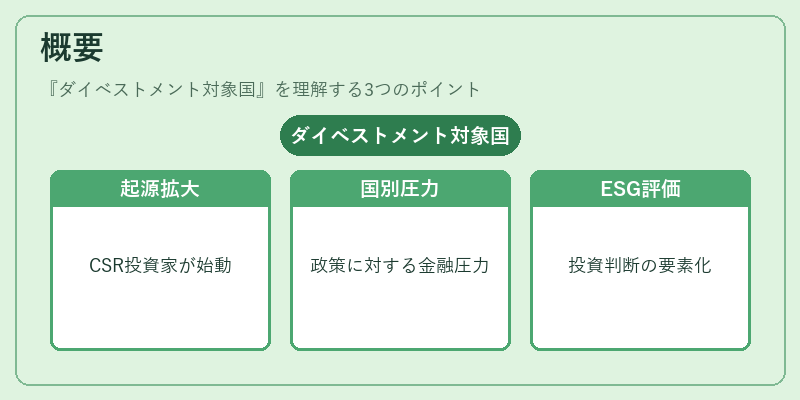

概要

ダイベストメント運動は1970年代の石油危機後、企業の社会的責任(CSR)を重視する投資家によって始まり、1990年代には環境・人権問題への関心が高まるにつれ拡大した。

国レベルでの除外は、単一企業ではなく、その国全体の政策や行動に対して金融圧力をかける手段として位置付けられる。

近年、ESG(環境・社会・ガバナンス)格付機関やPRI(Principles for Responsible Investment)のフレームワークが、投資判断の一要素として「ダイベストメント対象国」のリストを提示するようになった。

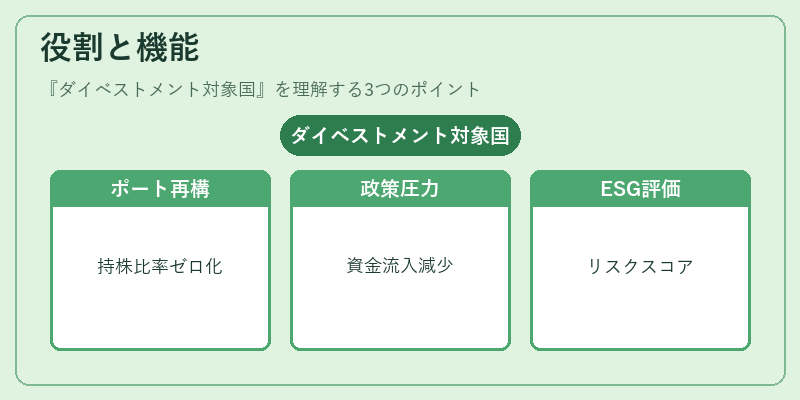

役割と機能

- ポートフォリオ再構築

投資家は対象国に所在する企業への持株比率をゼロまたは限定的に設定し、資産配分の見直しを行う。 - 政策圧力の創出

資金流入が減少すると、該当国政府や企業に対して経済的・政治的なプレッシャーが高まる。 - ESG評価への反映

MSCI ESGやS&P Globalは、対象国のリスクをスコアリングし、投資家に情報提供することで意思決定を支援する。

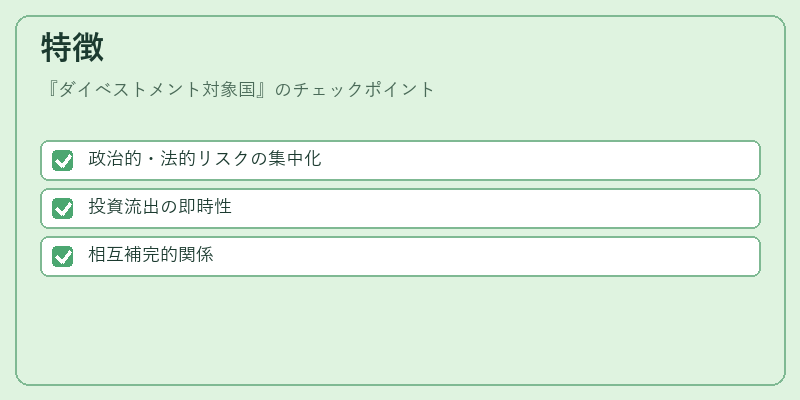

特徴

- 政治的・法的リスクの集中化

対象国は通常、人権侵害や軍事行為など、国際法違反が疑われるケースが多い。 - 投資流出の即時性

国単位で除外することで、特定企業に対して個別に交渉を行うよりも迅速に資金移動が可能となる。 - 相互補完的関係

ダイベストメント対象国は、ダイベストメント対象産業や企業と重複する場合が多く、投資家は複数の除外基準を統合して運用できる。

現在の位置づけ

近年、気候変動対策と連携した「トランジションファイナンス」の台頭に伴い、炭素排出量が多い国や化石燃料への依存度が高い国が対象として注目されている。

また、地政学的リスク(例:ロシアの軍事侵攻)を受け、投資家は「ダイベストメント対象国」を即座に更新する動きが見られる。

規制面では、EUのサステナビリティ・ファイナンス・ディスクロージャー・レギュレーション(SFDR)や米国SECのESG開示要求が、投資家に対して対象国情報の透明性を求めている。

一方で、企業側は「ダイベストメント対象国」からの撤退を避けるため、サプライチェーンの多角化やローカルパートナーシップの強化など、リスクヘッジ策を講じている。

×

続きを読むには確認が必要です