ダイベストメント対象企業の投資価値とは、環境・社会・ガバナンス(ESG)リスクを考慮し、将来の収益性や評価額に影響を与える可能性のある企業を除外または転換する際の経済的価値を示す指標である。

目次

概要

ダイベストメントは、投資家がESG基準に沿ってポートフォリオから特定の事業や産業を排除する戦略である。対象企業は、気候変動への適応・緩和策不足、労働環境問題、人権侵害など、長期的な価値創造に脅威となる要因を有していると判断される。投資価値の概念は、これらリスクが将来キャッシュフローや株価に与える影響を定量化し、除外対象企業への投資決定を支援する。

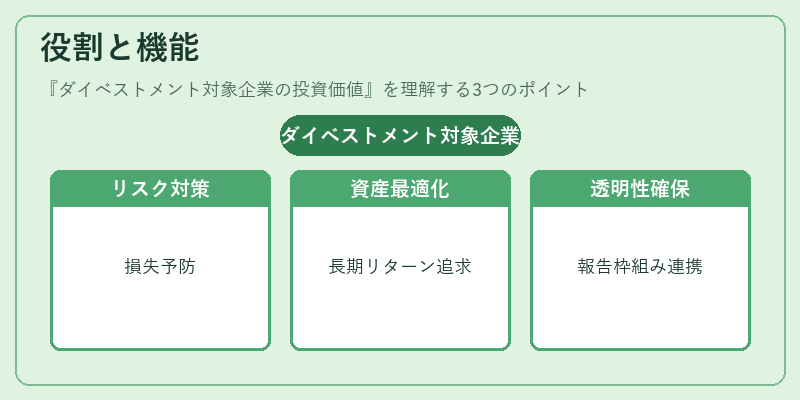

役割と機能

- リスク管理:環境規制強化や社会的圧力による損失予防。

- 資産配分の最適化:ESGパフォーマンスが高い企業への再投資で長期リターンを追求。

- インパクト測定:PRI・TCFD等の報告枠組みと連携し、ダイベストメント決定の透明性を確保。

- 市場シグナル:企業に対してESG改善へのプレッシャーを与える。

特徴

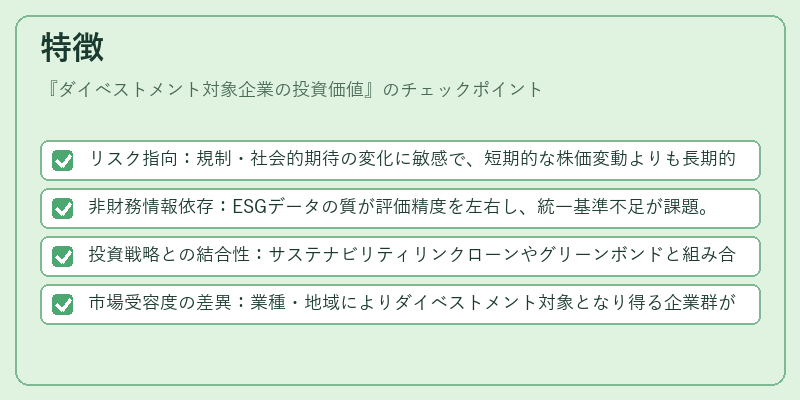

- リスク指向:規制・社会的期待の変化に敏感で、短期的な株価変動よりも長期的影響を重視。

- 非財務情報依存:ESGデータの質が評価精度を左右し、統一基準不足が課題。

- 投資戦略との結合性:サステナビリティリンクローンやグリーンボンドと組み合わせて使用されることが多い。

- 市場受容度の差異:業種・地域によりダイベストメント対象となり得る企業群が大きく異なる。

現在の位置づけ

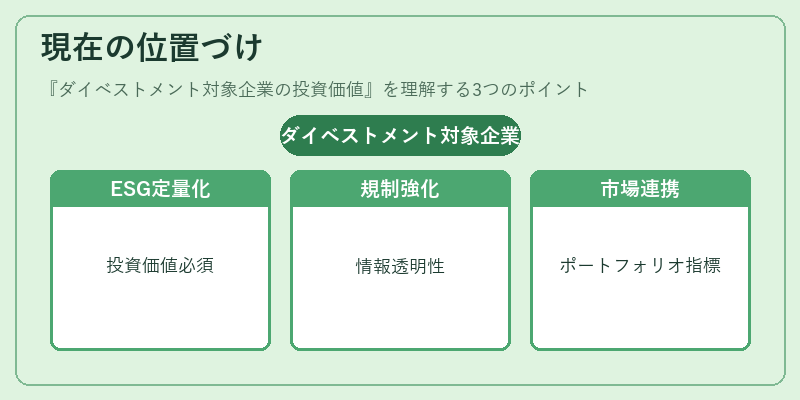

近年、GFANZやトランジションファイナンスの拡充とともに、投資家はESGリスクを定量化し、ダイベストメント対象企業の投資価値評価を必須項目としている。規制当局もTCFD推奨開示を強化しており、企業はESG情報の透明性向上が不可欠となっている。市場では、カーボンクレジットやScope1-3排出量削減計画と連携した投資判断が進み、ダイベストメント対象企業の価値評価は金融商品設計・ポートフォリオ管理における重要な指標となっている。

×

続きを読むには確認が必要です