ダイベストメント対象企業のリスク管理とは、投資家が除外対象とする企業に対して行うリスク評価・監視プロセスであり、ESG要因を踏まえて将来価値への影響を把握し、投資判断やポートフォリオ構築に活用するものである。

目次

概要

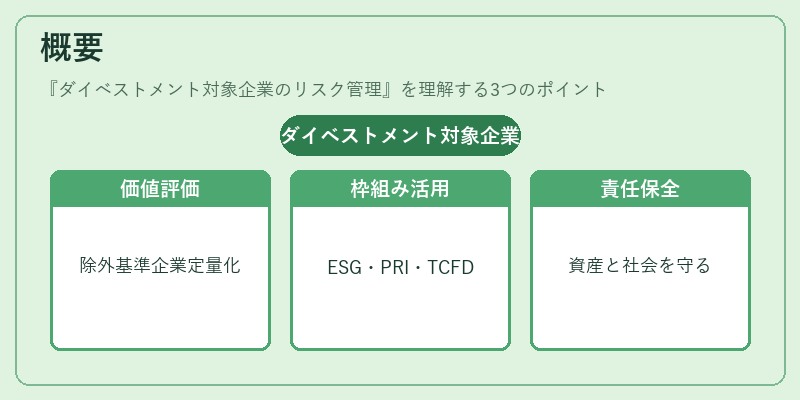

ダイベストメント対象企業のリスク管理は、気候変動・社会的圧力・規制強化が進む中で、除外基準を満たす企業の将来価値を定量的に評価する必要性から生まれた。投資家はESG格付やPRI・TCFD等のフレームワークを利用し、リスクの可視化と早期対策を図ることで、資産保全と社会的責任の両立を目指す。

役割と機能

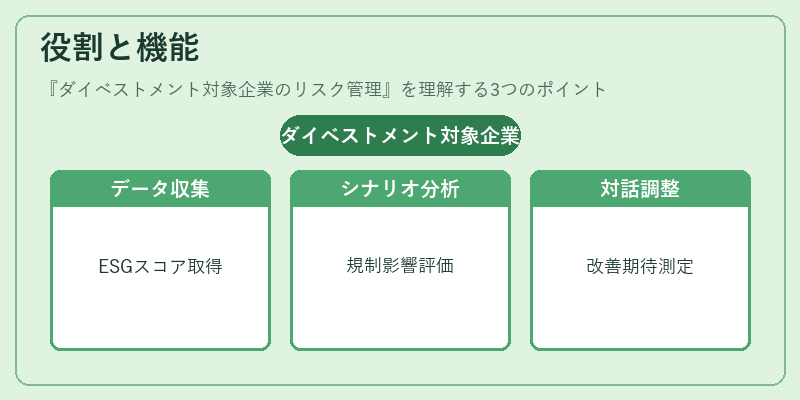

- データ収集:MSCI ESG・Sustainalytics等から企業別ESGスコアやScope 1‑3排出量情報を取得。

- シナリオ分析:温室効果ガス規制強化、社会的転換の影響を想定し、キャッシュフローへの影響を評価。

- エンゲージメント:除外対象企業との対話を通じて改善期待値を測定。

- 報告・開示:PRIやTCFDに準拠したリスク情報を投資家向けに公開し、透明性を確保。

特徴

| 要素 | 説明 |

|---|---|

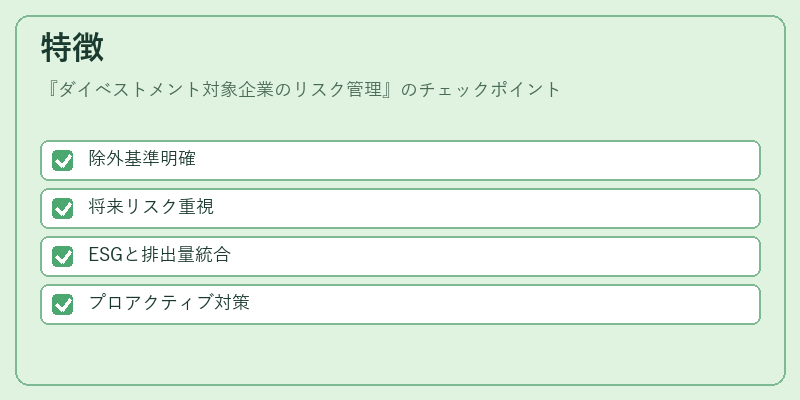

| 除外基準の明確化 | ESG格付・ギャップ分析で対象企業を特定し、リスク評価の範囲を限定。 |

| 将来志向性 | 既存リスクだけでなく、規制変更や市場転換による潜在的影響も重視。 |

| 統合的指標活用 | MSCI ESGスコアとScope 1‑3排出量を組み合わせ、環境・社会の両面から評価。 |

| プロアクティブ対応 | 監視だけでなく、除外前に改善策提案や投資比率調整を行う。 |

現在の位置づけ

近年、EUタクソノミーや米国SECのESG開示要件強化により、ダイベストメント対象企業のリスク管理は投資戦略不可欠項目となっている。ファンドマネージャーはPRI署名者として継続的な監査を実施し、TCFD推奨シナリオでの価値評価をポートフォリオ設計に組み込むケースが増加。また、グリーンボンドやサステナビリティリンクローンの発行者も同様に企業別リスクを把握し、投資家への説明責任を果たしている。

×

続きを読むには確認が必要です