転換権行使時の株式配当とは、転換社債を株式に転換する際に発生し得る株主への配当金である。

概要

転換社債は、発行体が一定期間後に保有者に対して固定利息とともに、あらかじめ設定された転換価格で自社株式へ転換する権利を付与する金融商品である。転換権行使時の株式配当は、この転換行為が実行される瞬間において、保有者が受け取る可能性のある配当金を指す。通常、転換社債は転換前から既存株主と同等の配当権を持たないため、転換時点で発生する配当は「転換時配当」と呼ばれ、転換後に株式保有者としての権利が付与されることで初めて受け取れるものとなる。

役割と機能

転換権行使時の株式配当は、投資家に対して転換社債の魅力を高める要素である。具体的には以下の場面で重要性が発揮される。

1. 価値評価:転換価格と市場株価の差額だけではなく、将来受け取れる配当金も含めて総合的なリターンを算定するために必要となる。

2. 投資判断基準:転換社債を保有し続けるか、あるいは転換して株式として保有するかの決断において、配当収益が大きな影響を与える。

3. リスク管理:転換時に受け取る配当金は、転換後の株価変動リスクと相殺されるため、投資家は総合的なリスク・リターンプロファイルを把握する際に不可欠である。

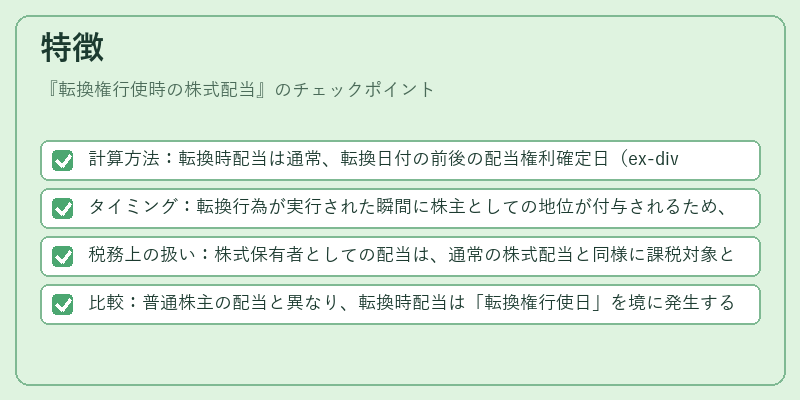

特徴

- 計算方法:転換時配当は通常、転換日付の前後の配当権利確定日(ex‑dividend date)に基づき、株式数 × 配当金額で算出される。

- タイミング:転換行為が実行された瞬間に株主としての地位が付与されるため、その直後に配当権利を取得する。

- 税務上の扱い:株式保有者としての配当は、通常の株式配当と同様に課税対象となる場合が多く、転換前の債券利息とは別枠で処理される。

- 比較:普通株主の配当と異なり、転換時配当は「転換権行使日」を境に発生するため、株式市場の価格変動を直接反映しない点が特徴である。

現在の位置づけ

近年、企業の資本構成多様化や低金利環境下で転換社債は投資家にとって魅力的な選択肢となりつつある。転換権行使時の株式配当は、その価値評価に不可欠な要素として、以下のような動向が見られる。

- 市場慣行:多くの発行体が転換日付前後に配当を支払うことで、投資家へのリターンを最大化する戦略を採用している。

- 規制環境:会計基準や税務ルールは、転換時配当を株式配当として扱い、債券利息とは別に報告・課税するよう求めている。

- 投資家ニーズ:高リスク・ハイリターンを追求する機関投資家や個人投資家の間で、転換時配当を重視した評価モデルが普及している。

転換権行使時の株式配当は、転換社債の価値構造における重要な要素として、今後も金融市場・投資戦略に影響を与え続ける見込みである。

続きを読むには確認が必要です