基準価額算定時の分配金再投資税優遇対象金額とは、投資信託やETFにおいて、基準価額を算定する際に分配金を自動的に再投資した場合、その再投資部分について課税されない金額上限を指す。

目次

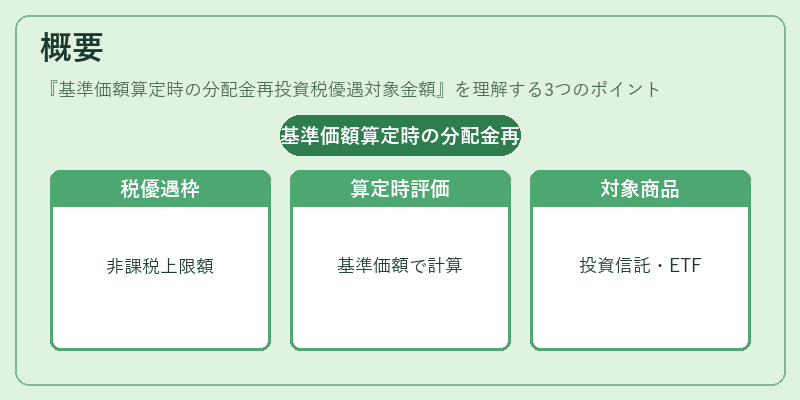

概要

日本の投資信託税制では、分配金が再投資型で処理されるとき、一定額まで税務上非課税となる仕組みが設けられている。この「基準価額算定時の分配金再投資税優遇対象金額」は、その非課税枠を具体化したもの。投資信託やETFが毎日基準価額を算定する際、分配金の再投資に伴うキャピタルゲインと同等の評価を行い、税務上で優遇対象となる金額を設定している。

役割と機能

- 課税回避:再投資によって発生する利益が即座に課税されないことで、投資家は長期的な複利効果を最大化できる。

- 基準価額の正確性向上:再投資金額を非課税として扱うことで、基準価額算定時の評価が実際の投資残高と一致しやすくなる。

- 投資信託運用の透明化:投資家は分配金の再投資に伴う税負担を事前に把握でき、ファンド選択の判断材料となる。

特徴

- 適用対象が限定的:基準価額算定時のみであり、解約時や売買時には別途課税ルールが適用される。

- 金額上限が設定:再投資部分のうち一定額までしか非課税とならない点は他の分配金優遇制度とは異なる。

- ETFにも同様に適用:インデックス型ETFやパッシブファンドでも、再投資時にこの税優遇が考慮される。

現在の位置づけ

近年、投資信託市場は長期投資を促進するための税制優遇策として注目されている。この対象金額は、iDeCoやつみたてNISAなど個人投資家向け口座でも重要な要素となり、投資戦略に組み込まれるケースが増えている。さらに、国内外の税制改正や市場環境変化に応じて上限額の見直しが検討されることもあるため、投資家は定期的な情報確認を行う必要がある。

×

続きを読むには確認が必要です