分配金利回りとは、投資信託やETFが一定期間にわたって支払う分配金を基準価額で割った割合であり、投資家が受け取る収益性の指標である。

概要

分配金利回りは、ファンド運用会社が株式や債券などから得たキャッシュフロー(配当・利息)を投資者に還元する仕組みとして位置づけられる。アクティブ・パッシブ問わず、分配型ファンドでは毎期の分配金額が公表され、基準価額と合わせて投資判断材料となる。分配金利回りは、投資信託の「収益性」を測る代表的な指標であり、特にインデックスファンドやiDeCo対応投信、つみたてNISA対象商品などでは税制優遇と合わせて重要視される。

役割と機能

分配金利回りは次のような場面で活用される。

1. 収益性比較:同一資産クラス内で、アクティブファンドとパッシブファンドを分配型・無分配型で比較し、実質的なリターンを評価できる。

2. ポートフォリオ構築:収益目的の投資家は高い分配金利回りを持つ商品を選択し、所得再投資戦略やキャッシュフロー計画に組み込む。

3. 税務対策:日本では分配金に対して源泉徴収税が課されるため、分配金利回りは税後リターンを見積もる際の基礎となる。

投資信託・ETFの運用報告書や証券会社のウェブサイトでは、分配金利回りとともに「分配金額」「再投資率」などが掲載され、投資家は自らの投資目的に合わせて選択できる。

特徴

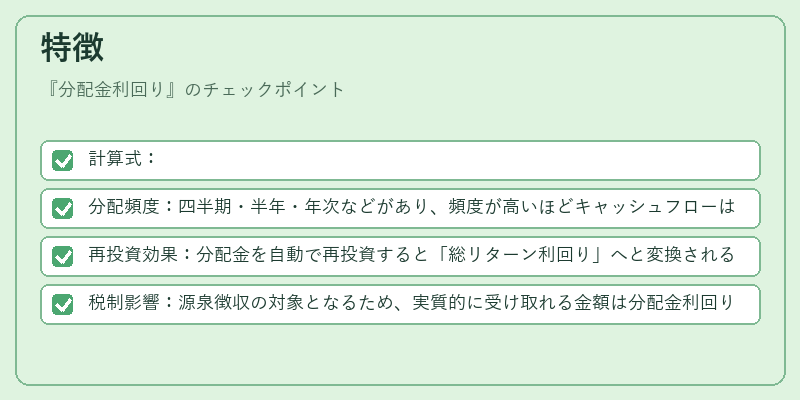

- 計算式:

[

分配金利回り = \frac{年間分配金総額}{基準価額} \times 100\%

]

基準価額は分配前のNAVであるため、分配後に再投資した場合と比べて実質的なリターンが変わる。 - 分配頻度:四半期・半年・年次などがあり、頻度が高いほどキャッシュフローは安定するが、税務上の処理も複雑になる。

- 再投資効果:分配金を自動で再投資すると「総リターン利回り」へと変換されるため、分配金利回りだけでは最終的な成長は把握できない。

- 税制影響:源泉徴収の対象となるため、実質的に受け取れる金額は分配金利回りから一定割合が減算される。

これらの特徴を踏まえると、分配金利回りは「単なる配当率」ではなく、投資信託・ETF全体の収益性を評価するための重要指標である。

現在の位置づけ

低金利環境が続く中、分配型ファンドは特に注目される。株式市場のボラティリティと連動した分配金は、投資家に安定的なキャッシュフローを提供する一方で、再投資戦略との組み合わせによって長期成長も期待できる。

近年では、スマートベータ型ETFやヘッジファンドのようにリスク調整後の分配金利回りが重視されるケースも増えている。また、iDeCoやつみたてNISAで税制優遇を受ける際には、分配金利回りと税負担を総合的に評価する必要がある。

規制面では、投資信託の情報開示義務として「分配金額」「分配金利回り」の公表が求められ、投資家保護の観点から透明性が高まっている。

総じて、分配金利回りは収益志向の投資家にとって不可欠な指標であり、ファンド選択やポートフォリオ構築の基礎として広く利用され続ける見込みである。

続きを読むには確認が必要です