デビットファクターとは、投資信託やETFにおいて、基準価額の変動を調整するために用いられる係数である。

この係数は主に配当金・手数料等の現金フローが発生した際に、NAV(Net Asset Value)を正確に反映させる目的で設定される。

概要

投資信託やETFでは、保有する資産価値と分配金・手数料などのキャッシュフローが同一期間内に発生する。

基準価額は「資産総額 ÷ 発行済株式数」で算出されるため、現金流入や流出をそのまま反映すると実際の投資家への影響が過大または過小になる恐れがある。

そこでデビットファクターは「キャッシュフローを除外した純資産価値」を算出し、分配金等が支払われた後に株式数を再計算する際の調整係数として機能する。

この仕組みは特にインデックス型ETFやファンドオブファンズで頻繁に用いられ、トラッキングエラーを最小化しつつ、投資家が受け取る配当金額とNAVの整合性を保つ。

役割と機能

-

分配調整

配当金や利息等が支払われた際に、株式数を減算し、残余資産価値で再計算する。これにより、投資家は受領したキャッシュフローと同等の価値を保有できる。 -

手数料調整

信託報酬や解約手数料が発生するときもデビットファクターで株式数を修正し、NAVに対する実質的な負担を正確に反映させる。 -

価格算定の安定化

市場価格が一時的に変動した場合でも、デビットファクターは基準価額と市場価格の乖離を抑える役割を果たす。特に流動性低いETFで重要。 -

パフォーマンス測定

投資家が評価するリターンは「配当再投資後の総合リターン」であるため、デビットファクターを用いることで正確なトラッキングエラー計算やベンチマーク比較が可能になる。

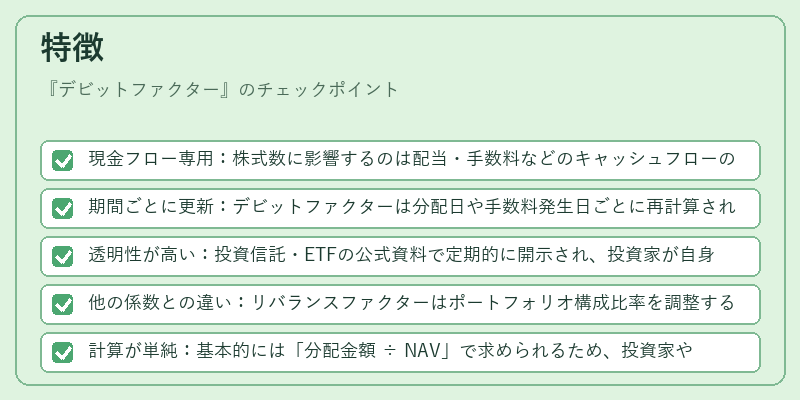

特徴

- 現金フロー専用:株式数に影響するのは配当・手数料などのキャッシュフローのみで、基礎資産価格変動には関与しない。

- 期間ごとに更新:デビットファクターは分配日や手数料発生日ごとに再計算されるため、常に最新のNAV状態を反映する。

- 透明性が高い:投資信託・ETFの公式資料で定期的に開示され、投資家が自身のポジション価値を把握しやすい。

- 他の係数との違い:リバランスファクターはポートフォリオ構成比率を調整する点と異なり、デビットファクターは純粋に現金フローによる株式数変更のみを扱う。

- 計算が単純:基本的には「分配金額 ÷ NAV」で求められるため、投資家や運用会社の負担が軽い。

現在の位置づけ

近年、ETF市場は高頻度取引・短期分配を特徴とする商品が増加している。

デビットファクターはそのような環境下で投資家保護と価格機能性を維持するために不可欠となっている。

特にスマートベータ型ETFでは、因子重みの調整が頻繁に行われるため、各分配時点で正確な株式数を把握しないとトラッキングエラーが拡大するリスクがある。

規制当局も投資家保護観点から「デビットファクターの開示義務」を強化しており、ETF運用会社は定期的に該当係数を報告する必要がある。

結果として、デビットファクターは単なる計算補正ではなく、投資信託・ETF全体の価格機能性と透明性を支える重要な指標となっている。

続きを読むには確認が必要です