独立性強調とは、金融機関や金融制度において、業務遂行や意思決定における利害関係の影響を最小化し、客観的かつ公正な判断を確保するために設けられた原則・仕組みである。

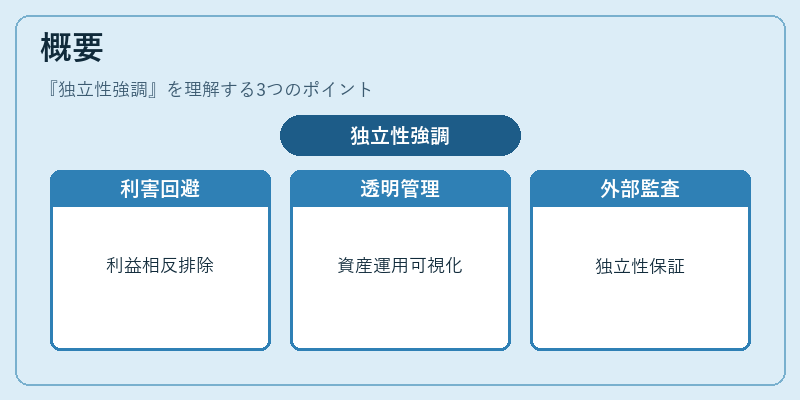

概要

金融市場の信頼性を維持するため、利害相反を回避し、投資家保護を実現する必要性から独立性強調は生まれた。特に、金融商品取引業や信託業務では、顧客資産の管理・運用における透明性と公平性が求められるため、内部統制や外部監査体制の中で独立性を確保する枠組みが構築された。

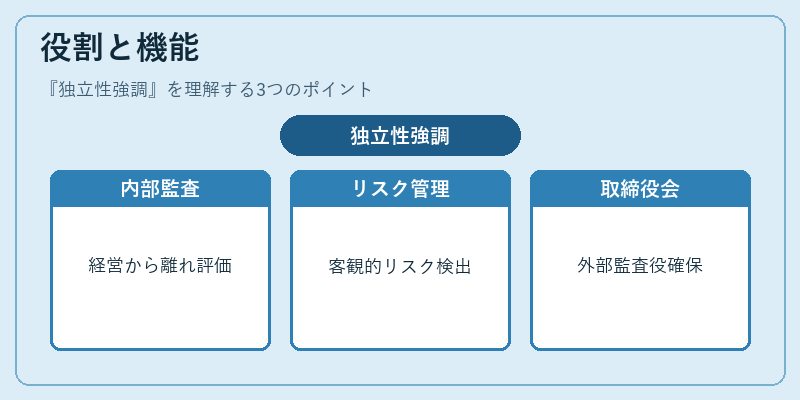

役割と機能

独立性強調は、以下の場面で機能する。

- 内部監査:監査部門が経営陣から独立した体制で業務を評価し、リスクを検出する。

- リスク管理:リスクマネジメント部門が事業部門と分離され、客観的なリスク評価を行う。

- 取締役会:外部取締役や監査役の独立性を確保し、経営判断に対する監視機能を強化する。

- 規制当局:金融庁やFSBが監督する際に、金融機関内部の独立性を評価し、指導・監督を行う。

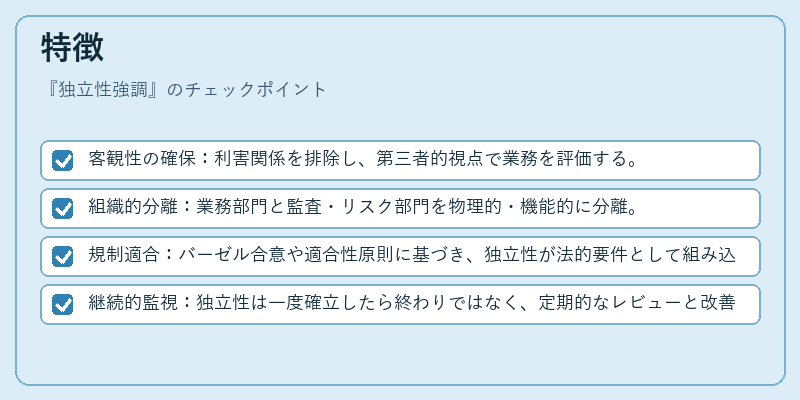

特徴

- 客観性の確保:利害関係を排除し、第三者的視点で業務を評価する。

- 組織的分離:業務部門と監査・リスク部門を物理的・機能的に分離。

- 規制適合:バーゼル合意や適合性原則に基づき、独立性が法的要件として組み込まれている。

- 継続的監視:独立性は一度確立したら終わりではなく、定期的なレビューと改善が求められる。

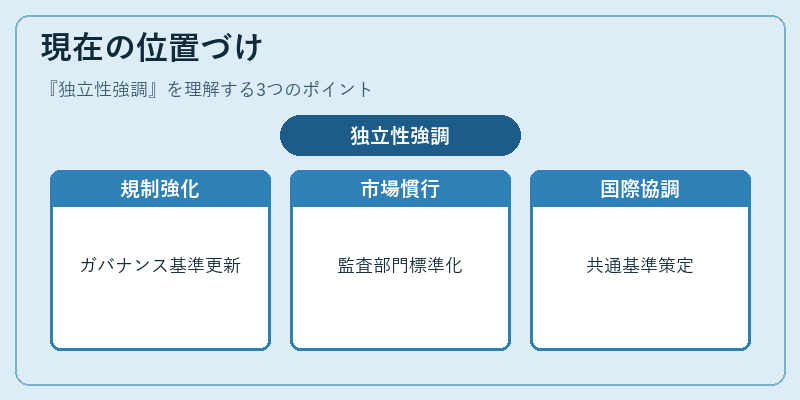

現在の位置づけ

近年の金融危機以降、独立性強調は金融機関のガバナンスの核心として位置づけられている。

- 規制強化:金融庁は独立性確保を目的とした指針を更新し、内部統制の評価基準を厳格化。

- 市場慣行:投資家保護の観点から、独立性を持つ監査・リスク部門の設置が業界標準となっている。

- 国際協調:FSBやバーゼル委員会は、国境を越える金融機関に対しても独立性の確保を推奨し、共通基準を策定。

- デジタル化の影響:テクノロジーの進展により、独立性を担保するためのデータ分析やAI監査ツールが導入され、独立性の実効性が向上している。

続きを読むには確認が必要です