デュレーション・エイド・コンベクシティとは、債券価格の金利変動に対する感応度を定量化する指標であり、デュレーションとコンベクシティの概念を組み合わせて表現される。

概要

デュレーションは、債券のキャッシュフローを金利で割り引いた現在価値を重み付けして算出される平均期間で、金利が1%上昇すると債券価格が約デュレーション%下落することを示す。

コンベクシティは、デュレーションの金利変動に対する二次的な感応度を測る指標で、金利が変動した際にデュレーションがどの程度変化するかを表す。

デュレーション・エイド・コンベクシティは、デュレーションの単純な金利感応度に加え、コンベクシティによる非線形効果を補正した指標で、投資家が金利リスクをより正確に評価できるように設計されている。

この指標は、特に長期債や変動金利を伴う債券に対して有効で、金利環境の変化が大きい市場でのリスク管理に不可欠となっている。

役割と機能

- リスク測定:金利変動に対する価格変動を定量化し、ポートフォリオの金利リスクを評価する。

- ヘッジ設計:デュレーションとコンベクシティを組み合わせることで、ヘッジ対象の債券とヘッジ手段(例:金利スワップ、先物)の期間と感応度を最適化できる。

- パフォーマンス比較:異なる債券やクラス間で金利リスクを調整したリターンを比較する際に、デュレーション・エイド・コンベクシティが基準となる。

- 規制遵守:金融機関の資本要件やリスク管理基準において、金利リスクを定量化するための指標として採用されることが多い。

- 投資戦略:金利上昇局面ではコンベクシティが高い債券を選好し、金利低下局面ではデュレーションが短い債券を選ぶ戦略に活用される。

特徴

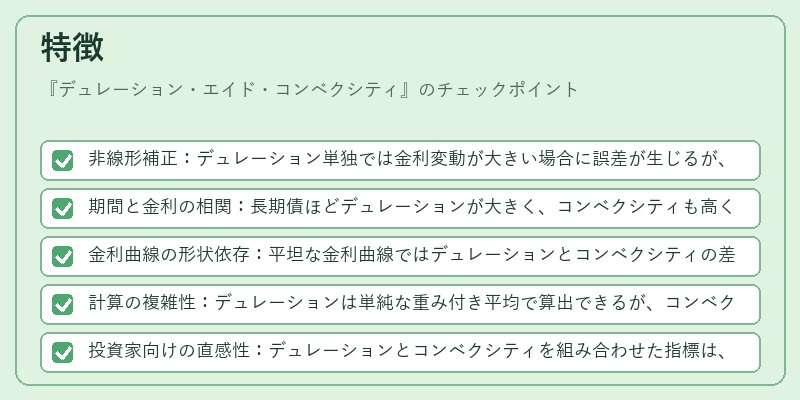

- 非線形補正:デュレーション単独では金利変動が大きい場合に誤差が生じるが、コンベクシティを加えることで二次的な価格変動を補正できる。

- 期間と金利の相関:長期債ほどデュレーションが大きく、コンベクシティも高くなるため、金利変動に対する感応度が大きい。

- 金利曲線の形状依存:平坦な金利曲線ではデュレーションとコンベクシティの差が小さくなるが、曲線が急峻になると差が拡大する。

- 計算の複雑性:デュレーションは単純な重み付き平均で算出できるが、コンベクシティは二階微分を必要とするため、計算コストが高い。

- 投資家向けの直感性:デュレーションとコンベクシティを組み合わせた指標は、金利変動の影響を直感的に把握しやすく、投資判断の迅速化に寄与する。

現在の位置づけ

近年の低金利環境や金利変動の不確実性が高まる中、デュレーション・エイド・コンベクシティは金融機関のリスク管理フレームワークにおいて不可欠な要素となっている。

- 規制枠組み:資本要件(例:バーゼル規制)において、金利リスクの測定基準としてデュレーション・エイド・コンベクシティが採用されるケースが増えている。

- 市場実務:債券ファンドやヘッジファンドでは、金利上昇リスクをヘッジする際にこの指標を用いたポジション調整が一般的。

- テクノロジーの進化:計算リソースの増大と機械学習の導入により、リアルタイムでデュレーション・エイド・コンベクシティを算出し、ポートフォリオのダイナミックヘッジに活用できるようになった。

- 研究動向:金利スワップやイールドカーブのモデリングにおいて、デュレーション・エイド・コンベクシティをベースにしたリスク評価手法が提案され、学術的にも注目を集めている。

デュレーション・エイド・コンベクシティは、金利変動に対する債券価格の感応度をより正確に把握し、リスク管理と投資戦略の最適化を実現するための重要な指標である。

続きを読むには確認が必要です