デュレーション・エクスポージャー管理とは、金利変動に対する債券ポートフォリオの価格変動リスクを定量的に把握し、適切にヘッジやリバランスを行う手法である。

概要

金利が上昇すると債券価格は下落し、逆に金利が低下すると価格は上昇する。デュレーションはこの価格変動の感応度を表す指標で、金利1%変動に対する価格変動率を示す。デュレーション・エクスポージャー管理は、単にデュレーションを測定するだけでなく、ポートフォリオ全体の金利リスクを定量化し、リスク許容度や資本要件に合わせて調整するプロセスである。

この手法は、金利リスクを単一の指標で把握することが難しい複雑な債券構成(利付債、割引債、転換社債、劣後債等)に対して有効であり、金利スワップや金利先物を用いたヘッジ戦略と組み合わせて実装される。デュレーション・エクスポージャー管理は、金利変動に対するポートフォリオの価格変動を「エクスポージャー」として定量化し、リスク管理フレームワーク内での意思決定を支える。

役割と機能

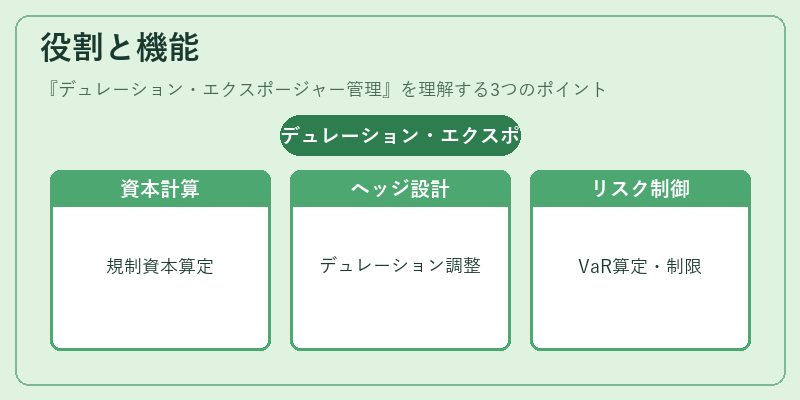

デュレーション・エクスポージャー管理は、以下のような場面で活用される。

1. 資本計算:規制資本要件(Basel III等)では、金利リスクに対する資本コストを算定するために、デュレーション・エクスポージャーが重要な入力となる。

2. ヘッジ戦略の設計:金利スワップや先物を使って、ポートフォリオのデュレーションを目標値に合わせる。

3. パフォーマンス評価:金利変動による損益を分解し、マネージャーのパフォーマンスを評価する。

4. ポートフォリオ再構築:金利環境の変化に応じて、デュレーションを調整し、リスクとリターンのバランスを最適化する。

5. リスク制御:金利変動に対する最大損失(VaRやCVaR)を算定し、リスク制限を設定する。

特徴

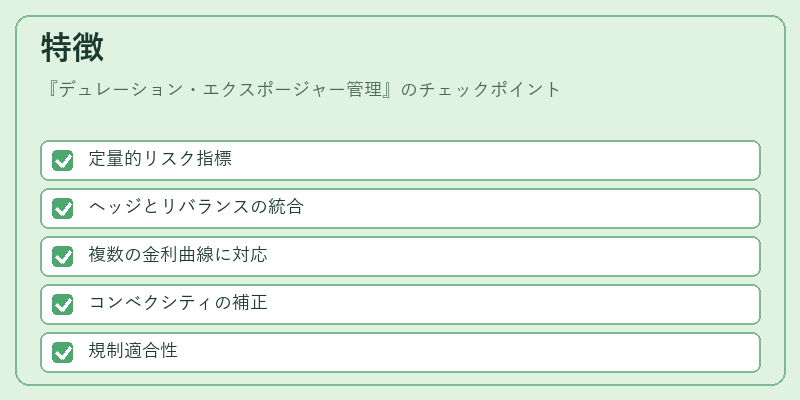

- 定量的リスク指標

デュレーション・エクスポージャーは、金利変動に対する価格変動をパーセンテージで表すため、リスクの大きさを直感的に把握できる。 - ヘッジとリバランスの統合

ヘッジ比率の算定とポートフォリオの再構築を同時に行うことで、資本効率を最大化できる。 - 複数の金利曲線に対応

LIBOR、SOFR、国債利回り曲線など、複数の金利ベンチマークを用いたデュレーション計算が可能。 - コンベクシティの補正

金利変動が大きい場合には、デュレーションだけでなくコンベクシティを考慮し、価格変動の非線形性を補正する。 - 規制適合性

金融機関のリスク管理基準に沿ったデュレーション・エクスポージャーの測定方法が標準化されている。

現在の位置づけ

近年の低金利環境と金利変動の不確実性が高まる中、デュレーション・エクスポージャー管理は金融機関のリスク管理の中核を成している。特に、金利スワップ市場の拡大に伴い、デュレーションをベースにしたヘッジ戦略が標準化され、リスク管理システムに組み込まれている。

規制当局は、金利リスクに対する資本要件を厳格化しており、デュレーション・エクスポージャーの正確な測定が求められる。さらに、ESG投資の拡大に伴い、金利変動が環境・社会的リスクと結びつくケースも増えており、デュレーション・エクスポージャー管理は投資判断の一要素として位置づけられる。

今後は、機械学習を活用したデュレーション予測モデルや、リアルタイムデータを反映した動的ヘッジ戦略の開発が進むと予想される。デュレーション・エクスポージャー管理は、金利リスクを定量化し、資本効率とリスク許容度を両立させるための不可欠な手法である。

続きを読むには確認が必要です