デュレーション・ポートフォリオ最適化戦略とは、債券ポートフォリオの金利リスクを定量的に評価し、目的とするリスク・リターンプロファイルを実現するためにデュレーション(期間)を主要指標として用いる最適化手法である。

概要

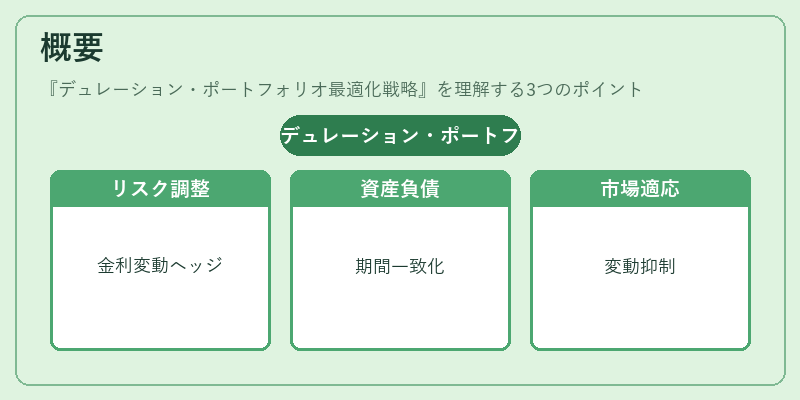

デュレーションは、金利変動に対する債券価格の感応度を示す指標であり、投資家は金利リスクをヘッジするために不可欠な概念である。デュレーション・ポートフォリオ最適化戦略は、デュレーションをベースに、ポートフォリオ全体の金利リスクを調整し、資産と負債のマッチングやリスク許容度に応じた資産配分を実現する。

この戦略は、金利変動が大きくなる市場環境や、長期金利が低迷する期間において、ポートフォリオの価格変動を抑制し、安定した収益を追求するために発展した。特に、機関投資家や年金基金が負債の満期と資産の期間を一致させる「免疫化」戦略と結びつけて用いられることが多い。

役割と機能

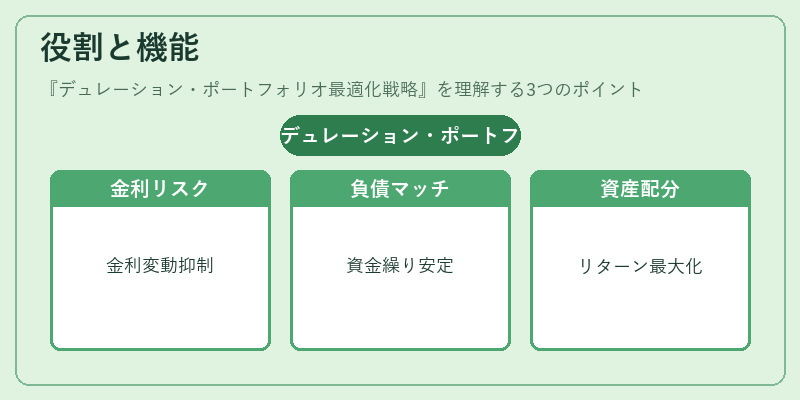

デュレーション・ポートフォリオ最適化戦略は、以下のような場面で活用される。

- 金利リスク管理:金利上昇時に価格下落を抑え、金利低下時に価格上昇を最大化する。

- 負債マッチング:将来のキャッシュフロー(負債)と資産の期間を一致させ、金利変動による資金繰りリスクを低減する。

- リターン最適化:デュレーションとリターンのトレードオフを考慮し、許容リスク内で最大リターンを追求する。

- 規制対応:資本充足率や資産負債管理基準(例:バーゼル規制)に対するリスク測定を補完する。

- 戦略的資産配分:金利環境の変化に応じてデュレーションを動的に調整し、ポートフォリオの機動性を高める。

特徴

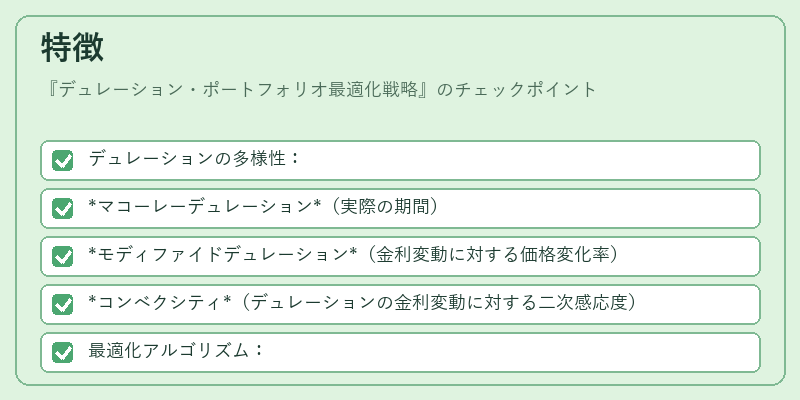

- デュレーションの多様性:

- マコーレーデュレーション(実際の期間)

- モディファイドデュレーション(金利変動に対する価格変化率)

- コンベクシティ(デュレーションの金利変動に対する二次感応度)

これらを組み合わせて、非線形な金利変動に対するリスクをより正確に評価できる。 - 最適化アルゴリズム:

- 線形計画法、二次計画法、または数値シミュレーションを用い、制約条件(資産クラス比率、流動性、規制制限)を満たしつつ、デュレーションを最適化する。

- リスク分散の拡張:

- デュレーションだけでなく、クレジットスプレッド、流動性プレミアム、国際金利差など多因子を統合し、リスク管理の精度を向上させる。

- 動的調整:

- 金利予測や市場シナリオに応じて、定期的にデュレーションを再計算し、ポートフォリオをリバランスする。

現在の位置づけ

近年の低金利・長期金利低迷環境では、デュレーションの短縮化が重要視される一方で、金利上昇リスクへの備えとして長期デュレーションを保持するケースも増えている。

- 機関投資家の採用拡大:年金基金、保険会社、投資信託が、負債マッチングとリスク調整のためにデュレーション・ポートフォリオ最適化戦略を標準的に導入している。

- 規制の影響:資本充足率計算における金利リスクの測定が重視され、デュレーションベースのリスク指標が規制指標に組み込まれるケースが増加。

- 技術進化:機械学習や高頻度データ解析を組み合わせたデュレーション推定手法が登場し、リアルタイムでのリスク管理が可能になっている。

- ESGとの統合:環境・社会・ガバナンス(ESG)要因を考慮したデュレーション最適化が新たな投資戦略として注目され、サステナブルファイナンスの一環として位置づけられる。

デュレーション・ポートフォリオ最適化戦略は、金利リスクを定量的に把握し、リスク・リターンのバランスを最適化するための不可欠な手法として、現代の資産運用において中心的な役割を果たしている。

続きを読むには確認が必要です