デュレーション・バリュー調整モデルとは、債券価格の変動を金利変動に対するデュレーション(期間)とコンベクシティ(曲率)を組み合わせて定量化する手法である。

目次

概要

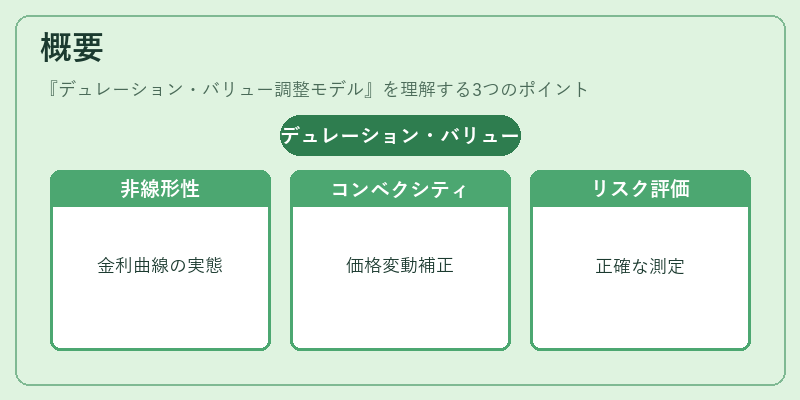

デュレーション・バリュー調整モデルは、金利スワップや債券ポートフォリオのリスク管理において、金利変動が価格に与える影響をより正確に評価するために開発された。従来の単純デュレーションでは金利変動が線形に仮定されるが、実際の金利曲線は非線形であるため、コンベクシティを加味したモデルが必要とされた。

役割と機能

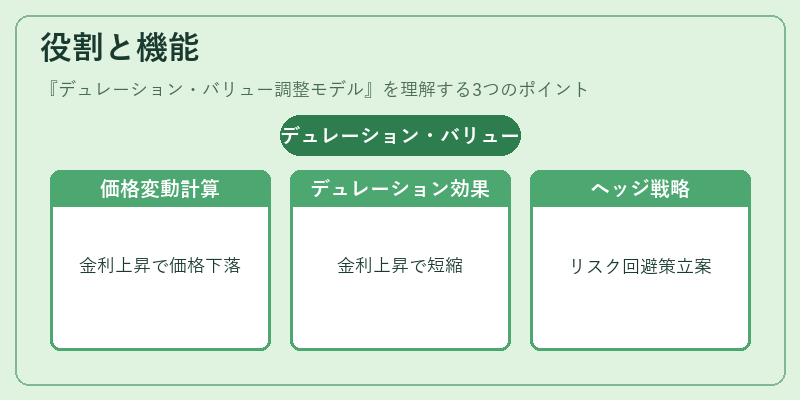

モデルは、金利スワップのプレミアムや債券の価格変動を計算する際に使用される。金利が上昇するとデュレーションが短縮し、価格は下落するが、コンベクシティが高いと価格下落が緩やかになる。投資家はこのモデルを用いて、金利変動リスクをヘッジする戦略を立案する。

特徴

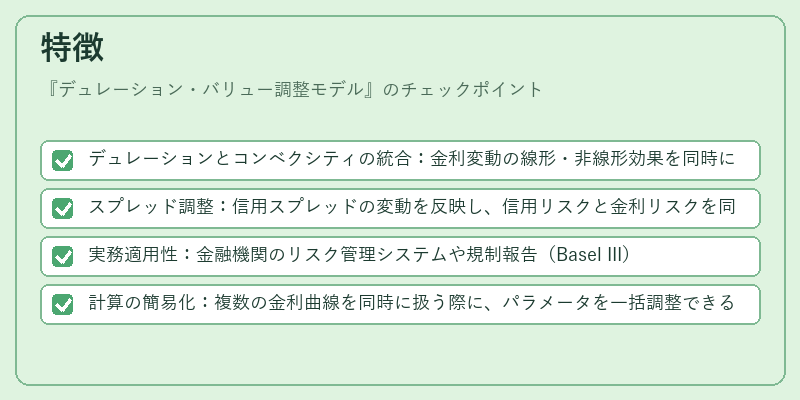

- デュレーションとコンベクシティの統合:金利変動の線形・非線形効果を同時に評価できる。

- スプレッド調整:信用スプレッドの変動を反映し、信用リスクと金利リスクを同時に管理できる。

- 実務適用性:金融機関のリスク管理システムや規制報告(Basel III)で標準的に採用される。

- 計算の簡易化:複数の金利曲線を同時に扱う際に、パラメータを一括調整できる点が利点。

現在の位置づけ

近年の低金利環境と金利変動の急激化に伴い、デュレーション・バリュー調整モデルはリスク管理の必須ツールとなっている。規制当局は、金利リスクの測定においてデュレーションとコンベクシティを併用することを推奨し、金融機関は内部統制の一環としてこのモデルを導入している。さらに、アルゴリズム取引や機械学習モデルに組み込むことで、リアルタイムでの金利リスク評価が可能になっている。

×

続きを読むには確認が必要です