デュレーション・バリュー・リスクとは、債券価格の金利変動に対する感応度を、デュレーション(期間)とバリュー(価値)の変化で定量化するリスク指標である。

概要

デュレーション・バリュー・リスクは、金利変動リスクの評価において、デュレーションをベースに債券価値の変動幅を測定する手法である。デュレーションは将来キャッシュフローの加重平均期間を示し、金利が1%上昇すると価格が約デュレーション%下落するという直線的関係を仮定する。バリューはそのデュレーションに対して実際に発生する価格変動を示し、金利の非線形性やコンベクシティを考慮した実務的評価を可能にする。

この指標は、債券ポートフォリオの金利リスクを定量的に把握し、ヘッジ戦略や資産配分の最適化に利用される。

役割と機能

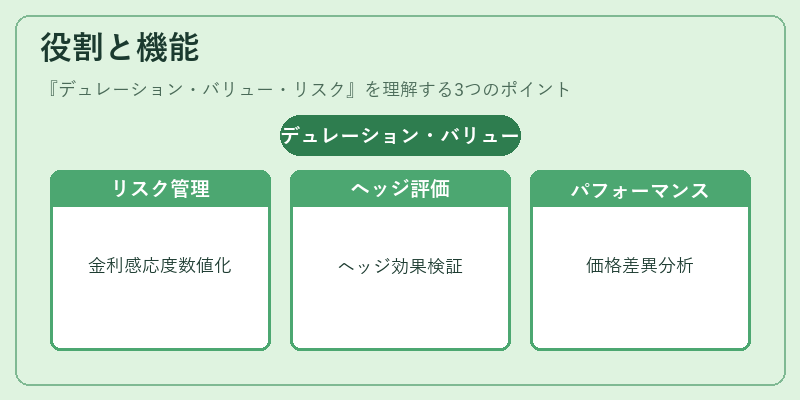

デュレーション・バリュー・リスクは、以下の場面で重要な役割を果たす。

1. 金利リスク管理:ポートフォリオ全体の金利変動に対する感応度を数値化し、リスク限度を設定する。

2. ヘッジ評価:デュレーションマッチングやスワップ・先物を用いたヘッジの効果を検証する。

3. パフォーマンス測定:実際の価格変動とデュレーション予測値との差異(バリュー)を分析し、管理効率を評価する。

4. 規制対応:資本充足率計算やリスク指標の報告において、金利リスクを定量化する基準として採用される。

特徴

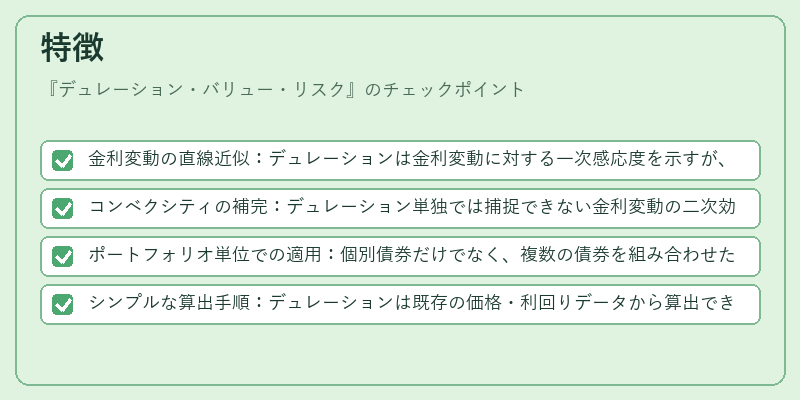

- 金利変動の直線近似:デュレーションは金利変動に対する一次感応度を示すが、実際の価格変動は非線形であるため、バリューで補正される。

- コンベクシティの補完:デュレーション単独では捕捉できない金利変動の二次効果を、バリューで部分的に反映する。

- ポートフォリオ単位での適用:個別債券だけでなく、複数の債券を組み合わせたポートフォリオ全体のリスクを測定できる。

- シンプルな算出手順:デュレーションは既存の価格・利回りデータから算出でき、バリューは実際の価格変動と比較するだけで求められる。

現在の位置づけ

近年の低金利環境や金利の急激な変動により、デュレーション・バリュー・リスクはさらに重要視されている。

- 規制強化:金融庁や各国の監督機関が、金利リスクの定量化を義務付ける指針を提示している。

- ESG投資との統合:環境・社会・ガバナンス(ESG)要因を考慮した債券投資では、金利リスクと同時にデュレーション・バリュー・リスクを評価するケースが増えている。

- テクノロジーの進展:機械学習やビッグデータ解析を用いて、デュレーションとバリューの関係をより精密にモデリングする手法が開発されている。

デュレーション・バリュー・リスクは、金利変動に対する債券価値の感応度を定量化し、リスク管理・ヘッジ戦略の基礎となる指標として、現代の固定金利市場において不可欠な役割を担っている。

続きを読むには確認が必要です