収益サプライズファクターとは、投資信託やETFが実際に得たリターンと、その基準となる市場ベンチマークとの差異を定量化した指標である。

この指標は、アクティブ運用のアルファ生成能力を測定するために開発された。

目次

概要

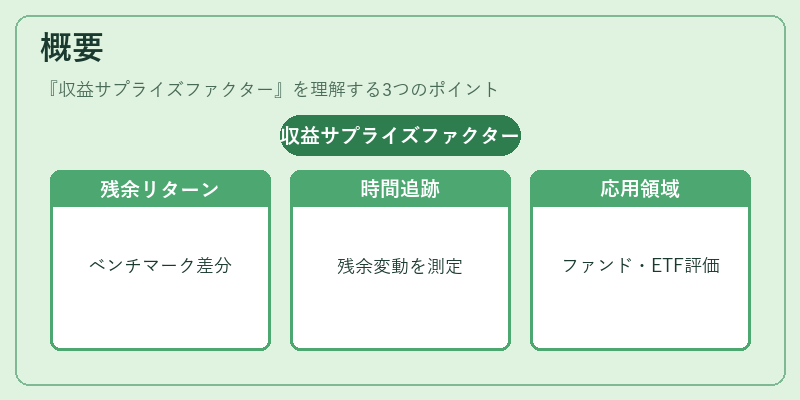

投資パフォーマンスの分解手法として長年行われてきた「帰属分析」において、ベンチマークからの残余リターンは重要な評価項目である。

収益サプライズファクターは、その残余を時間軸に沿って追跡し、運用者が市場平均を上回ったかどうかを定量化する。

ベンチマークとしては指数の基準価額やパフォーマンス指標(例:日経225、S&P500)が使われることが多い。

この概念はアクティブファンドだけでなく、スマートベータ型ETFやファンドオブファンズにおける運用実績の比較・評価にも応用される。

役割と機能

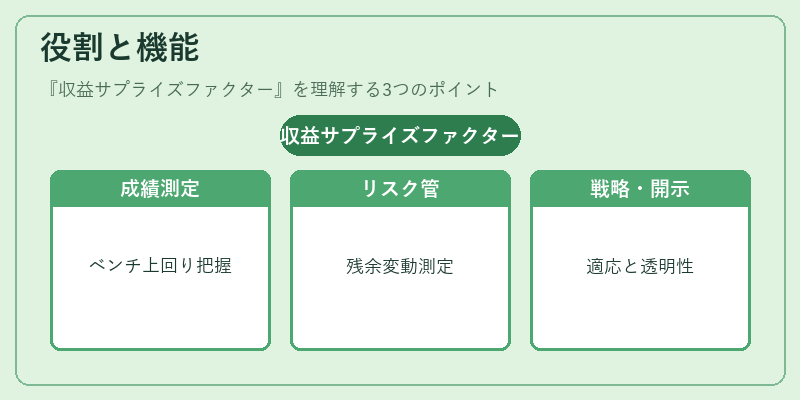

- パフォーマンス評価:収益サプライズファクターを算出することで、投資家はファンドがベンチマークを上回った期間とその程度を明確に把握できる。

- リスク管理:残余リターンの変動性(サプライズの頻度・大きさ)を測定し、運用方針のリスクプロファイルを評価する。

- 戦略検証:アクティブ戦略が市場環境に応じてどれだけ適切に反応しているかを確認し、因子投資やスマートベータ戦略との相関性を解析できる。

- 情報開示:投資信託の目論見書や運用報告書で定期的に公表され、透明性向上と規制遵守に寄与する。

特徴

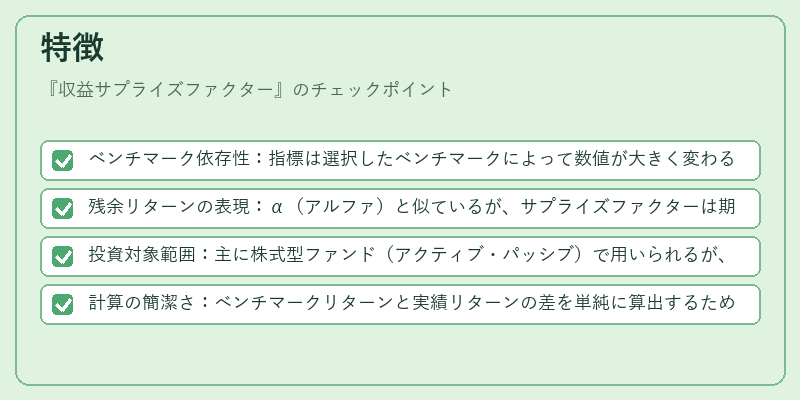

- ベンチマーク依存性:指標は選択したベンチマークによって数値が大きく変わるため、同一ファンド間での比較には注意が必要。

- 残余リターンの表現:α(アルファ)と似ているが、サプライズファクターは期間ごとの差異を追跡し、長期的な平均ではなく瞬時のパフォーマンスを重視する点で区別される。

- 投資対象範囲:主に株式型ファンド(アクティブ・パッシブ)で用いられるが、債券型やヘッジファンドでも適応可能。

- 計算の簡潔さ:ベンチマークリターンと実績リターンの差を単純に算出するため、運用者や投資家が迅速に評価できる。

現在の位置づけ

近年の因子投資拡大とスマートベータETFの普及に伴い、収益サプライズファクターはアクティブ戦略の透明性を高める主要指標として重視されている。

規制当局は投資信託の情報開示要件において、残余リターンやサプライズファクターの公表を推奨・義務化する動きが見られ、投資家保護と市場効率性向上に寄与している。

また、AIや機械学習によるパフォーマンス予測モデルでは、この指標を入力変数として組み込むケースも増加し、ファンド選択・ポートフォリオ構築の意思決定プロセスにおける重要性が高まっている。

×

続きを読むには確認が必要です