金融緩和リスクとは、中央銀行が金利を引き下げたり資産購入プログラム(量的緩和)を実施した結果、金融市場や経済全体に不確実性や潜在的損失をもたらす可能性を指す。

概要

金融緩和は景気刺激の手段として採用されるが、その政策行動は金利構造を変容させ、資産価格と信用市場に大きな影響を与える。低金利環境下では国債や社債の利回りが圧縮され、デュレーション(平均残存期間)が延長し、価格変動リスクが増大する。また、量的緩和は市場に大量の流動性を供給し、資産バブル形成や過剰なレバレッジ使用を誘発する恐れがある。これらの要因が相互作用して金融システム全体に不安定化をもたらす点がリスクとなる。

役割と機能

金融緩和リスクは、投資家や金融機関がポートフォリオ構築・ヘッジ戦略を策定する際の重要指標である。例えば、国債投資においては低金利環境下でデュレーションが伸びるため、金利上昇局面で価格が大きく下落する可能性が高まる。社債市場では、低金利が信用リスクの拡大を抑制しつつも、格付け変更やジャンク債への投資比率が増加し、デュレーションとコンベクシティの変動が顕在化する。さらに、量的緩和による市場流動性は、LIBOR・SOFRなどの金利指標に影響を与え、金融機関間取引コストや信用スプレッドの拡大を招く場合がある。

特徴

-

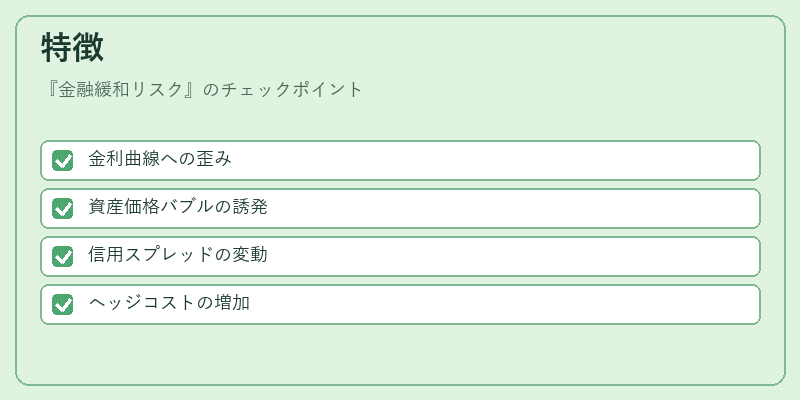

金利曲線への歪み

金融緩和は短期金利を急激に低下させる一方で長期金利の上昇圧力を弱め、スプレッド拡大や曲線転倒を引き起こす。結果として、デュレーションが伸びる国債・社債は価格変動リスクが増大する。 -

資産価格バブルの誘発

大量流動性供給により投資家は高利回りを求めてリスク資産へ投資しやすくなる。カバードボンドや転換社債などのセキュリティは、過剰な需要で価格が上昇し、後退時に大幅下落する可能性がある。 -

信用スプレッドの変動

金融緩和は市場全体の信用リスク感覚を低減させるため、企業格付けの改善やジャンク債への投資が増える。逆に政策金利が上昇すると、スプレッド拡大とデュレーション縮小が同時に起こり、ポートフォリオ全体の価値変動が激しくなる。 -

ヘッジコストの増加

金融緩和による金利下落は、金利スワップや先物でのヘッジ戦略を複雑化させる。特にSOFRベースのデリバティブでは基準金利が低迷し、ヘッジ効率が低下するケースが報告されている。

現在の位置づけ

近年、世界的な金融機関は金融緩和リスクを資産配分戦略に組み込むことが標準化されつつある。国債市場ではデュレーション管理とコンベクシティ調整が重要視され、社債投資では格付けの変動性とスプレッド拡大をモニタリングする手法が普及している。また、量的緩和政策終了時の金利上昇に備え、金融機関はリスク管理体制を強化し、規制当局もリスク開示要件を厳格化している。これらの動きは、金融緩和が市場構造を長期的に変容させる事実を踏まえた上で、投資家・機関が持続可能なリターンを追求するための枠組みとして位置付けられる。

続きを読むには確認が必要です