ECB金融統合規則とは、欧州中央銀行(ECB)が制定し、ユーロ圏における銀行業の監督・解決を統一的に行うための法的枠組みである。

目次

概要

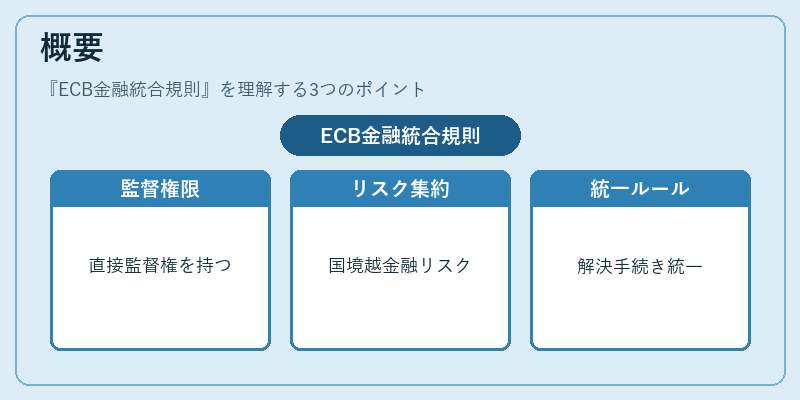

2008年の金融危機以降、EUは「バンキング・ユニオン」の構築を目指し、ECBに対して単一監督メカニズム(SSM)と単一解決メカニズム(SRM)の設立権限を付与した。これらの規則は、国境を越える金融機関のリスクを集約的に把握し、金融システム全体の安定性を確保することを目的としている。

ECB金融統合規則は、EU加盟国の国家監督当局と連携しつつ、主要銀行(S&PやMoody’sで「A」以上の評価を受けるもの)に対して直接的な監督権限を持ち、解決手続きに関する統一ルールを定めている。

役割と機能

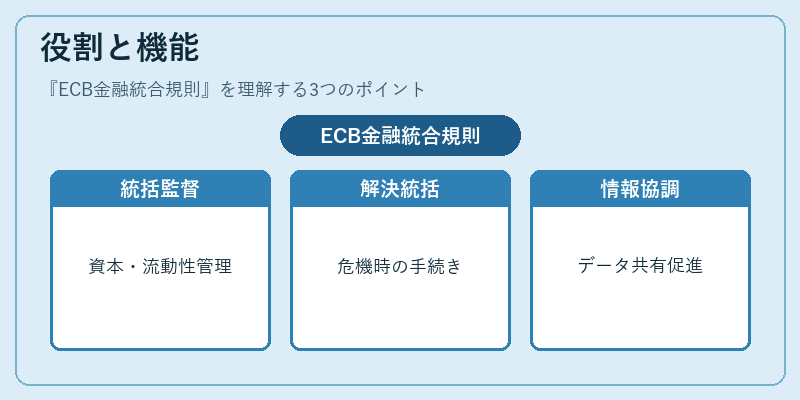

- 単一監督 – SSMはECBが主要銀行の資本・流動性・リスク管理を直接監査し、国境を越えたリスクの早期検出と是正措置を実施する。

- 単一解決 – SRMは危機時における銀行の解決手続きを統括し、解決基金(SRF)を活用して負債者への影響を最小化する。

- マクロプルーデンシャル監督 – ECBは金融システム全体のリスク指標を集計し、必要に応じて規制強化や資本バッファーの調整を行う。

- 情報共有と協調 – 各国の国家監督当局(NCA)とのデータ交換・共同査定を推進し、統一的な基準に基づく判断を可能にする。

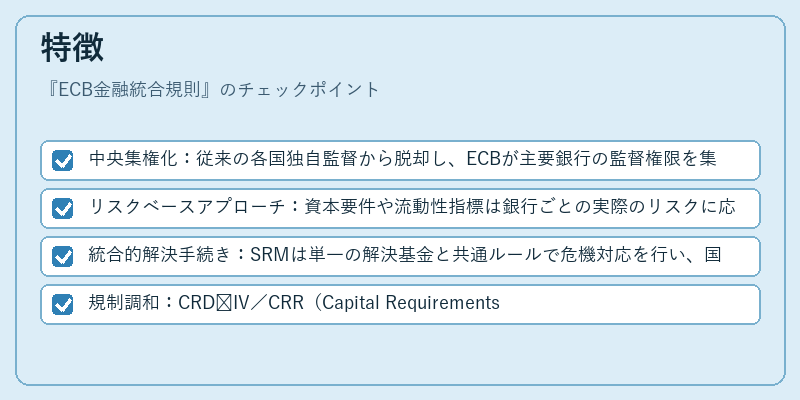

特徴

- 中央集権化:従来の各国独自監督から脱却し、ECBが主要銀行の監督権限を集中させることでリスク管理の一貫性を確保。

- リスクベースアプローチ:資本要件や流動性指標は銀行ごとの実際のリスクに応じて設定され、過度な規制負担を回避。

- 統合的解決手続き:SRMは単一の解決基金と共通ルールで危機対応を行い、国境を越える資産・負債の整理をスムーズにする。

- 規制調和:CRD IV/CRR(Capital Requirements Directive/Regulation)等との連携により、ユーロ圏内で法的整合性が保たれる。

現在の位置づけ

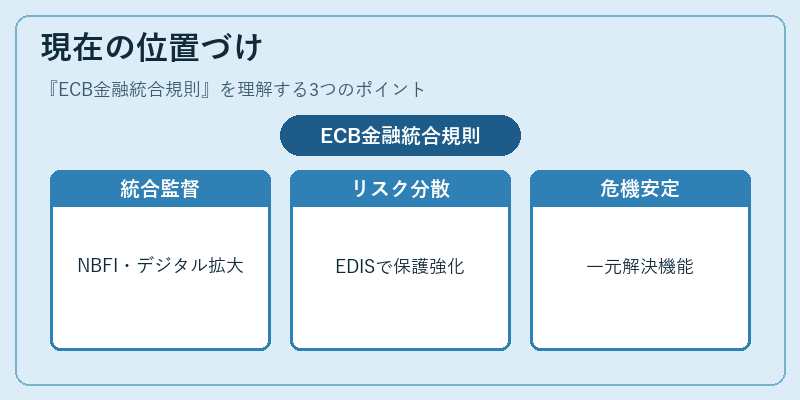

ECB金融統合規則は、欧州経済における金融安定化の中核を成す制度として機能している。近年では、非銀行金融機関(NBFIs)への監督拡大や、デジタル資産・フィンテック分野での規制枠組み検討が進められ、バンキングユニオンの範囲が拡充されつつある。

また、欧州議会と委員会は「EU預金保険制度(EDIS)」の導入を検討しており、ECB金融統合規則との連携強化が期待される。これにより、ユーロ圏全体でのリスク分散と消費者保護がさらに深化する見込みだ。

ECB金融統合規則は、欧州中央銀行が担う金融システム全体の監督・解決機能を一元化し、危機時の安定性確保に不可欠な枠組みとして位置づけられている。

×

続きを読むには確認が必要です