ECB金融統合リスクマネジメントフレームワークとは、欧州中央銀行(ECB)が採用する包括的なリスク管理手法である。

概要

ECB金融統合リスクマネジメントフレームワークは、金融システム全体の安定性を確保するために設計された枠組みであり、金融機関・市場参加者が直面する信用リスク、流動性リスク、市場リスク、オペレーショナルリスクなど多様なリスクを統合的に評価し管理することを目的としている。

このフレームワークは、欧州連合(EU)内の金融市場が一体化している背景と、ECBが単独で行う政策金利決定・通貨発行権限を有する点から生まれた。従来のリスク管理手法は個別機関に限定されやすかったが、統合的アプローチを採用することで、金融システム全体の脆弱性を可視化し、政策決定者が迅速かつ効果的に介入できるようになった。

役割と機能

ECB金融統合リスクマネジメントフレームワークは、以下の役割を果たす。

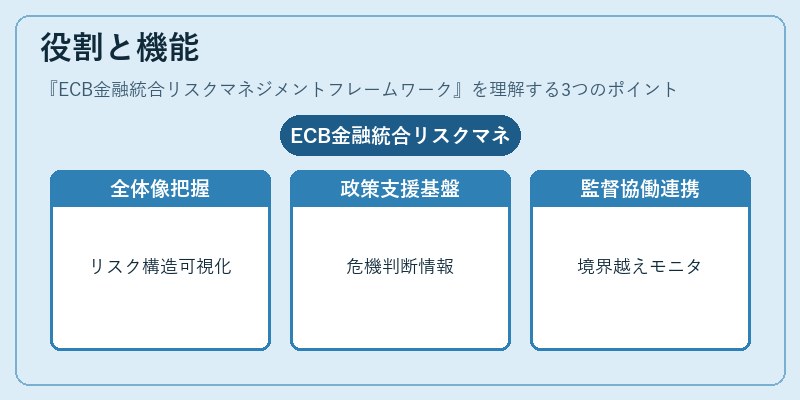

1. 全体像の把握:各金融機関が報告するリスクデータを集約し、欧州経済全体におけるリスク構造を定量的・定性的に描出。

2. 政策支援:金融危機発生時や市場変動時に、ECBの金融政策(金利変更、資産購入プログラム等)が適切かどうか判断するための情報基盤を提供。

3. 監督協働:EU加盟国の金融監督当局と連携し、境界を越えたリスク伝播をモニタリング。

4. 透明性向上:市場参加者に対して統合リスク情報を公開することで、市場の信頼性を維持。

特徴

-

多層的データ統合

信用、流動性、市場・オペレーショナルリスクが一つのダッシュボードで確認できる点は、従来の分散管理手法とは大きく異なる。 -

リアルタイムモニタリング

市場データと機関報告を連動させた自動化システムにより、リスク変動が即座に検知される。 -

政策インパクト分析

金融政策変更の影響をシミュレーションし、予測可能なリスク増減を事前評価できる。 -

国境横断的協働

EU内外の監督機関と情報交換する仕組みが整備されているため、グローバルリスクへの対応も容易。

現在の位置づけ

ECB金融統合リスクマネジメントフレームワークは、欧州経済における金融安定性の中核を担う制度である。近年ではデジタル通貨やフィンテックの拡大がリスク構造を変化させているため、フレームワーク自体も継続的に更新されている。特に、金融市場の統合深化とともに、ECBはシステム全体でのストレステストやサイバーセキュリティ評価を強化し、政策決定プロセスへの組み込みを進めている。また、欧州金融規制(MiFID II・CRD Vなど)との整合性も重視され、統一的なリスク管理基準として市場に受け入れられている。

続きを読むには確認が必要です