エコシステムサービスボンドとは、自然環境が提供する生態系機能を資金調達の対象とし、その成果に連動したリターンを投資家へ還元する金融商品である。

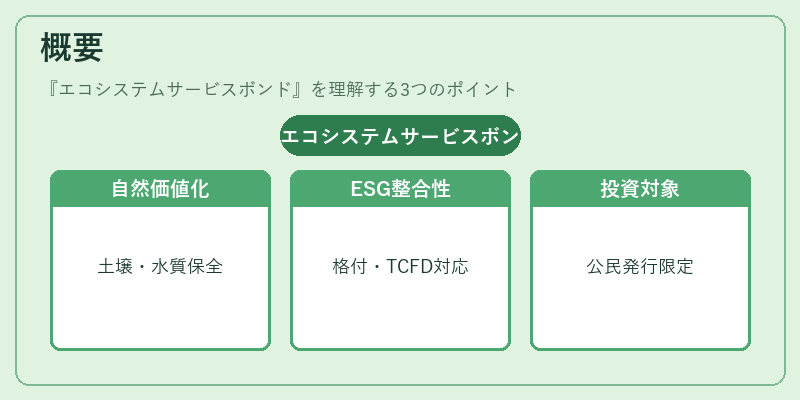

概要

エコシステムサービスボンドは、従来のグリーンボンドやサステナビリティリンクローンが主に環境汚染削減や再生可能エネルギー導入を対象とする中で、自然そのものが提供する機能―たとえば土壌保全、水質浄化、生物多様性維持など―を直接的な投資テーマとして位置付けることで、環境価値の金融化を拡大した。

この概念は、国際的に進むESG格付やPRI・TCFDの枠組みと整合し、自然が提供するサービスを定量化し市場で取引可能な形へ落とし込む試みに応じたものである。発行主体は公的機関、地方自治体、または民間企業であり、資金調達の目的は保全・再生プロジェクトへの投資に限定される。

役割と機能

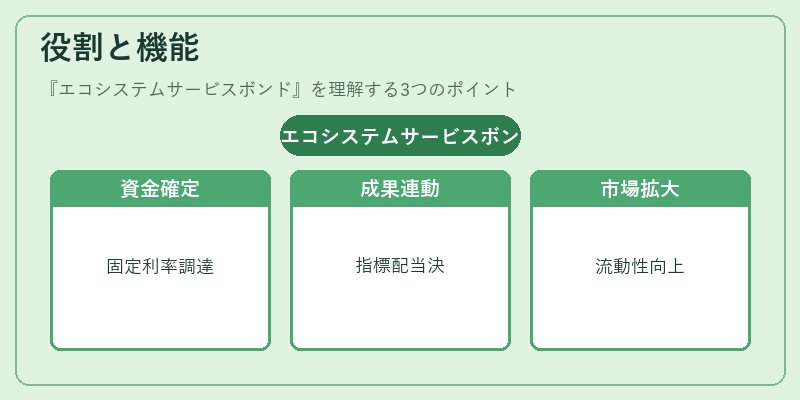

エコシステムサービスボンドは、以下のような場面で機能する。

1. 資金源としての確定性:発行者は一定期間にわたり固定利率または変動利率で資金を調達し、プロジェクト実施に必要なコストをカバーできる。

2. 成果連動型リターン:投資家への配当や利息は、事前に合意された生態系サービスの測定指標(例:二酸化炭素吸収量、水質改善指数、生物多様性バイオインデックス)に応じて決まる。

3. 監査と報告:第三者機関によるモニタリングが義務付けられ、定期的なレポートで投資家へ透明性を提供する。これにより、ESG情報開示の要件(TCFD等)との整合性が保たれる。

4. 市場拡大:従来は個別のPES(Payment for Ecosystem Services)取引で限定されていたサービスを、証券化することで投資家層を広げ、流動性を高める役割も担う。

特徴

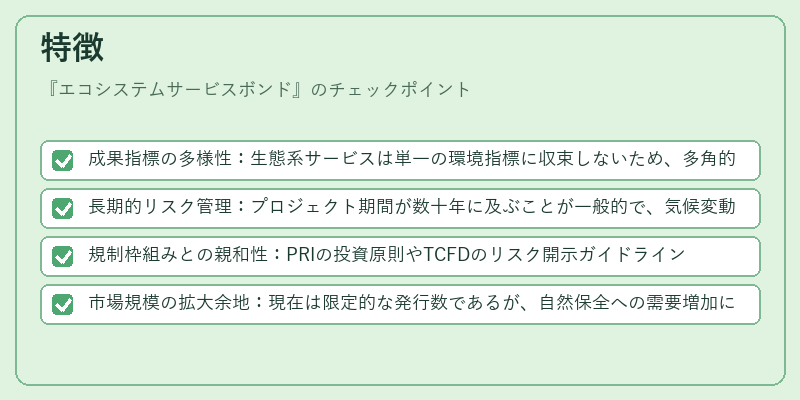

- 成果指標の多様性:生態系サービスは単一の環境指標に収束しないため、多角的な測定基準が設定される。

- 長期的リスク管理:プロジェクト期間が数十年に及ぶことが一般的で、気候変動や土地利用変更による不確実性を内在化する。

- 規制枠組みとの親和性:PRIの投資原則やTCFDのリスク開示ガイドラインと連携し、ESG格付機関から高評価を得やすい構造となっている。

- 市場規模の拡大余地:現在は限定的な発行数であるが、自然保全への需要増加に伴い、投資家層が拡大する可能性が高い。

現在の位置づけ

エコシステムサービスボンドは、サステナブルファイナンスの中核的な商品として注目を集めている。多くの国や地方自治体が発行実績を示し、民間企業も保全プロジェクトへの資金調達手段として採用を検討している。

規制面では、PRI加盟機関のESG投資指針に沿った開示要件が整備されており、TCFDの気候関連リスク報告と組み合わせることで投資家への情報提供が強化されている。

一方で、成果測定の標準化や長期的な価値評価の不確実性は依然として課題であり、国際機関によるガイドライン策定や第三者認証制度の拡充が進められている。市場規模はまだ初期段階にあるものの、自然保全への資金需要とESG投資の拡大を背景に、今後数年で顕著な成長が期待される。

続きを読むには確認が必要です