学資保険保険金受取戦略とは、子どもの教育費を賄うために学資保険で積み立てた保険金を効率的に引き出す方法を指す。

目次

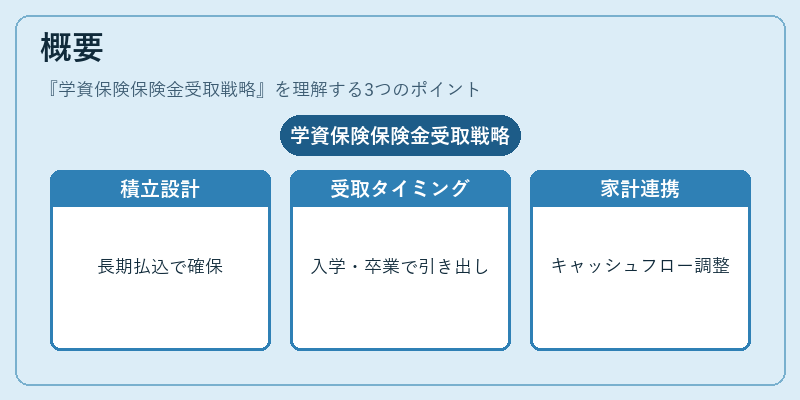

概要

学資保険は、保険会社と契約者が定期的に払込むことで将来の教育費用を確実に確保する金融商品である。受取戦略とは、保険金をどのタイミング・方法で引き出すかを計画し、税負担や投資リスクを最小化することを目的とする。

学資保険は長期的な積立が基本となり、子どもの年齢に応じた受取時期(入学・卒業など)を想定して設計される。したがって、受取戦略は家計全体のキャッシュフローや流動性比率と密接に関連し、固定費の見直しや貯蓄率の調整と連動することが多い。

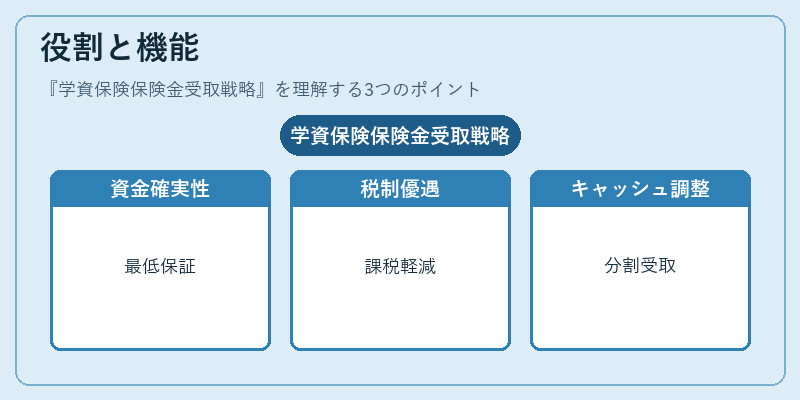

役割と機能

- 資金確実性の担保:学資保険は契約時点で払込額を保証し、受取時に最低限の資金を確実に提供する。

- 税制優遇の活用:一定条件下で課税対象が軽減されるため、受取戦略では税負担を最小化する引き出し計画が重要となる。

- キャッシュフロー調整:教育費用発生時に保険金を一括または分割で受け取り、家計の流動性比率を維持する。

- リスクヘッジ:市場変動やインフレによる実質価値低下を抑えるため、受取タイミングと額を調整し、資産配分に組み込む。

特徴

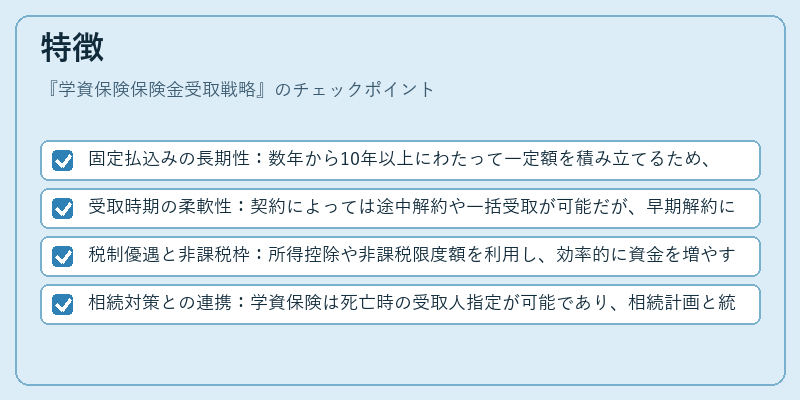

- 固定払込みの長期性:数年から10年以上にわたって一定額を積み立てるため、金利変動やインフレリスクが低い。

- 受取時期の柔軟性:契約によっては途中解約や一括受取が可能だが、早期解約にはペナルティが課されることもある。

- 税制優遇と非課税枠:所得控除や非課税限度額を利用し、効率的に資金を増やす戦略が必要。

- 相続対策との連携:学資保険は死亡時の受取人指定が可能であり、相続計画と統合して家族全体の財務構造を最適化できる。

現在の位置づけ

近年では教育費の高騰や子育て支援策の変化に伴い、学資保険は家計設計上重要な役割を果たしている。特にFIRE(Financial Independence, Retire Early)志向者やライフプランを重視する世代では、教育費を早期に確定させることで長期的な貯蓄負担を軽減し、キャッシュフローの安定化を図るケースが増えている。

規制面では保険会社への監督強化と税優遇制度の見直しが進行中であり、受取戦略はそれらの変更に迅速に対応する必要がある。市場環境としては低金利期を背景に学資保険のリターンが相対的に低下しているため、投資信託や株式連動型商品との併用による分散投資戦略も検討されている。

×

続きを読むには確認が必要です