学資保険保険金受取税金とは、学資保険の満期または解約時に支払われる保険金が課税対象となる税金を指す。

概要

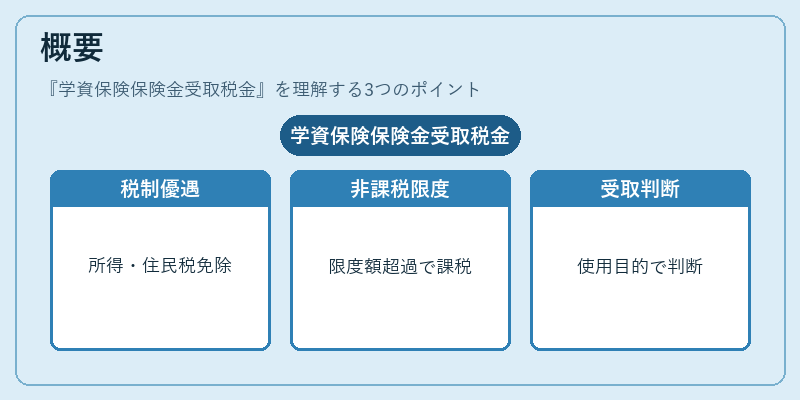

学資保険は子どもの将来教育費用を見込んで設計された貯蓄型生命保険で、一定期間の積立と満期時の一括受取を基本とする。日本では1990年代以降、税制優遇が導入されており、特定の非課税枠内であれば所得税・住民税が免除される仕組みになっている。保険金受取時に課税対象となるか否かは、非課税限度額を超えた部分や使用目的によって決まるため、個人ファイナンスの計画段階で重要な検討項目となる。

役割と機能

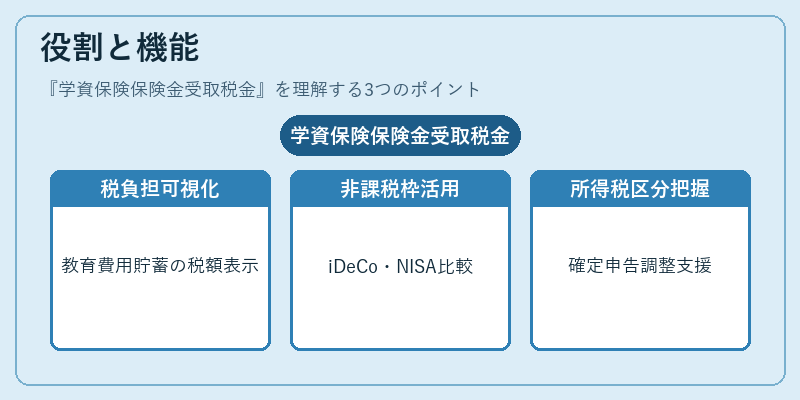

学資保険保険金受取税金は、教育費用貯蓄に対する税負担を可視化し、家計シミュレーションやライフプラン設計の精度向上に寄与する。具体的には、親が子どもの学資保険を選定する際に、非課税枠内で最大限活用できるかどうかを判断材料とし、満期時の手取り額を算出することで、他の投資商品(iDeCo・NISA等)との比較が可能になる。また、受取金額が所得税計算上どの区分に属するかを把握することで、確定申告や住民税の調整に役立つ。

特徴

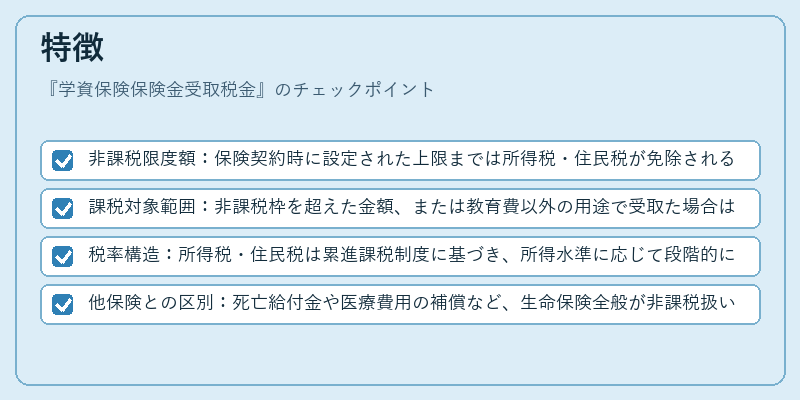

- 非課税限度額:保険契約時に設定された上限までは所得税・住民税が免除される。

- 課税対象範囲:非課税枠を超えた金額、または教育費以外の用途で受取た場合は、全額が普通所得として課税される。

- 税率構造:所得税・住民税は累進課税制度に基づき、所得水準に応じて段階的に増加する。

- 他保険との区別:死亡給付金や医療費用の補償など、生命保険全般が非課税扱いとなるケースと異なり、学資保険は受取目的が限定されている点で独自性を有する。

現在の位置づけ

近年の金融環境では低金利・投資リスクへの懸念から、教育費用貯蓄に安定したリターンを求める親世代が増加している。その中で学資保険は税優遇というメリットと保証付きの返戻率を併せ持つ点が評価されており、特にFIRE(経済的自立)を目指す家計では「教育費用確実確保策」として位置づけられる。

一方で、税制改正や金融商品多様化の進展により、非課税枠が縮小される動きもあるため、最新の法規制を踏まえた選択が求められる。また、市場では学資保険と連携した投資信託や分割払保険商品が登場し、受取税金の計算においても「使用目的」判定が複雑化している。今後はデジタルプラットフォーム上での自動計算サービスの普及が進むと予想される。

続きを読むには確認が必要です