教育資金確定拠出年金とは、個人が事前に掛け金を積み立て、その運用益を子どもの学費や大学進学時の支援資金として利用することを目的とした確定拠出型年金制度である。

概要

教育資金確定拠出年金は、従来の個人年金や貯蓄口座に加えて、子どもの将来費用を計画的に準備するために設けられた金融商品である。制度は、学費負担の増大と家計への影響を緩和し、税制優遇を通じて貯蓄意欲を喚起することを目的としている。

導入当初は、確定拠出年金(iDeCo)や一般個人型確定拠出年金と同様に「掛け金の額が事前に決まっており、運用結果にかかわらず受給額を予見できる」構造を採用した。

制度設計では、教育資金という特定目的に限定することで、投資リスクと税制上の優遇措置を調整し、家計全体の流動性比率や可処分所得への影響を抑える狙いがある。

役割と機能

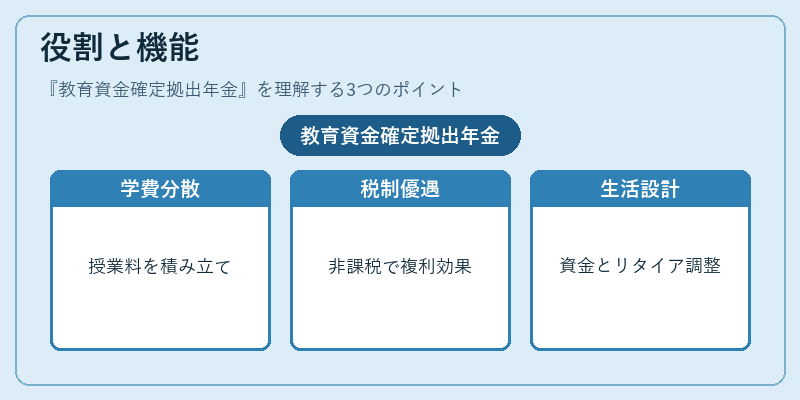

教育資金確定拠出年金は、個人ファイナンスにおける「ライフプラン」策定の一環として位置づけられる。

- 学費負担の分散:大学進学時にかかる授業料・教材費を一定期間にわたって積み立て、突発的な支出リスクを低減する。

- 税制上の優遇:掛け金は所得控除対象とせず、運用益が非課税であるため、長期投資による複利効果を最大化できる。

- 家計管理への統合:貯蓄・投資状況を一元的に把握できるアプリ連携により、固定費や可処分所得の見える化が進む。

- FIRE(Financial Independence, Retire Early)戦略との相性:教育費用を事前に確保することで、退職後の生活資金計画に余裕が生まれ、早期リタイアへの道筋を整える。

特徴

| 要素 | 説明 |

|---|---|

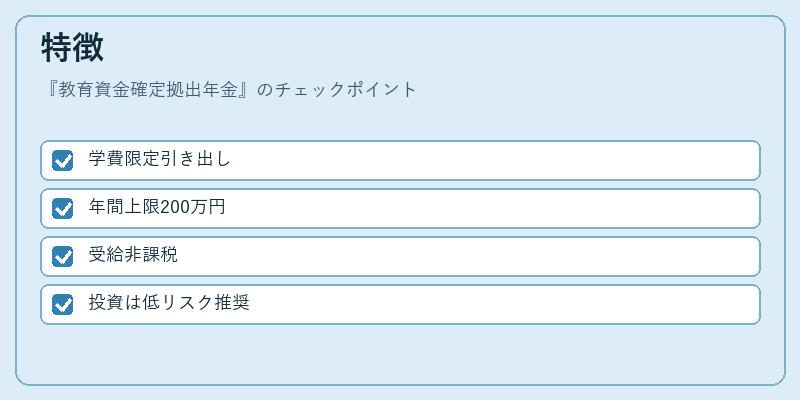

| 目的限定性 | 学費・教育関連支出のみでの引き出しが許可される。一般的な年金と異なり、退職時以外での利用は制限されている。 |

| 掛け金上限 | 年間一定額(例:200万円)まで積み立て可能。個人型確定拠出年金よりも高めに設定されることが多い。 |

| 税務取り扱い | 受給時の課税は非課税で、運用益も非課税。ただし、引き出し時に特別控除を適用できない点は注意。 |

| 投資選択肢 | 投資信託・株式・債券等多様な商品から選択可能だが、教育期間の短さを考慮した低リスク構成が推奨される。 |

これらの特徴は、従来型貯蓄口座や個人年金と比較して「目的別資産形成」を明確に区分し、家計全体の流動性比率を維持しつつ長期的なリターンを追求する点で差別化される。

現在の位置づけ

教育資金確定拠出年金は、近年の高等教育費増大と子育て世代の貯蓄不足に対処する手段として注目されている。

- 市場浸透度:まだ導入企業数が限定的であり、一般消費者への認知度は低いものの、金融機関は積極的に商品ラインナップを拡充している。

- 規制環境:税制優遇措置は長期安定化を目指す一方で、投資リスクが高まると追加規制が検討されている。

- デジタル化の進展:家計簿アプリや自動積立サービスとの連携により、ユーザーはリアルタイムで教育資金の状況を把握できるようになってきた。

- 将来予測:オンライン学習や国際的な留学需要が拡大する中、教育資金確定拠出年金は「グローバル教育投資」の一環としても位置づけられつつある。

総じて、教育資金確定拠出年金は個人ファイナンスにおける「目的別貯蓄」モデルの代表格として、家計管理と長期的なリスク調整を両立させる重要な金融商品である。

続きを読むには確認が必要です