教育資金計画とは、個人や家庭が子どもの学費・関連経費を将来にわたり確実に賄うために作成する財務戦略である。

概要

教育資金計画は、近年の高騰する学費と生活コストを背景に生まれた。大学入試や専門学校、留学など多様な選択肢が増える中、子ども一人当たりの教育費は可処分所得全体の大きな割合を占める。従来の家計簿だけでは把握しにくい長期的な資金需要を見積もり、貯蓄・投資といった手段で準備する枠組みとして定着した。

役割と機能

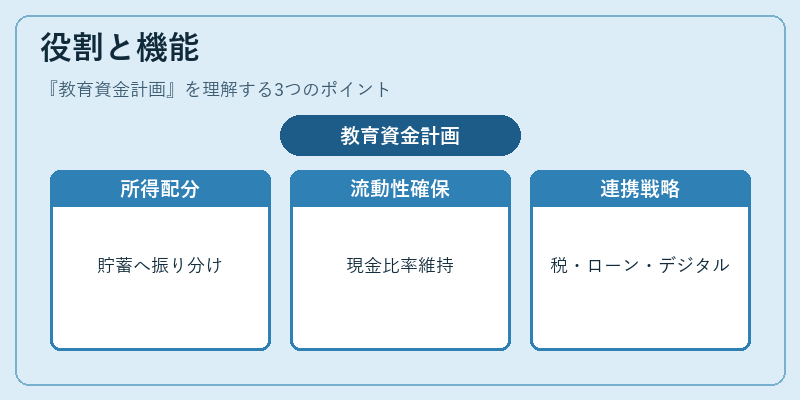

教育資金計画は個人ファイナンスの中核に位置し、以下のような場面で活用される。

- 可処分所得とのバランス:月々の収入から固定費を差し引いた残余を「教育貯蓄」へ振り分ける。

- 流動性比率の管理:予期せぬ学費支出に備え、一定の現金比率(例:3か月分)を確保する。

- 住宅ローン控除との連携:住宅購入と同時に子どもの教育資金を計画すると、税制上のメリットが重なるケースもある。

- 自動積立・カードローン活用:定期的な積立やリボ払いではなく、必要時にカードローンで一括借入し返済する戦略も選択肢となる。

- デジタル家計簿と連携:アプリを通じて教育費専用の口座残高や投資状況をリアルタイムで把握でき、計画の修正が容易になる。

特徴

| 特色 | 説明 |

|---|---|

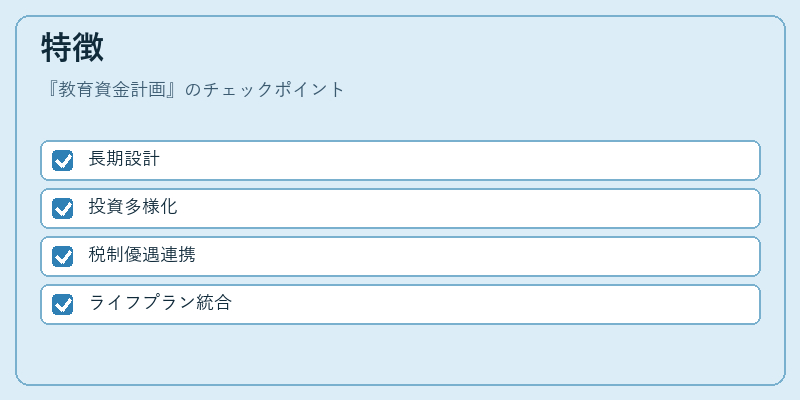

| 長期性 | 子どもの学業期間(小→大学)にわたる資金需要を見積もり、数十年単位で設計する点が他の貯蓄戦略と異なる。 |

| 多様な投資手段 | 定期預金・公社債・株式・投資信託などリスク・リターンを分散し、学費時点での必要額に合わせて調整する。 |

| 税制優遇との組み合わせ | 生命保険や教育貯蓄型確定拠出年金(iDeCo)等と連携して節税効果を最大化できる。 |

| FIRE・ライフプランとの共通点 | 生活全体の資産形成と同時に、子どもの教育費という特定目的を設定することで、家計全体のバランスが取れる。 |

現在の位置づけ

近年では教育資金計画は「ライフプラン」の一部として不可欠な要素となっている。

- デジタル化:PayPayやLINE Payなどキャッシュレス決済を利用した学費支払いが増加し、即時性と利便性の両立が求められる。

- 金融商品多様化:教育資金専用型投資信託や変額年金型保険など、リスク調整済みの商品が普及している。

- 規制・税制変更への対応:学費控除の拡充や確定拠出年金制度の改正により、計画策定時の前提条件が変化しつつある。

- 社会的関心の高まり:子どもの教育環境を重視する世代が増え、家計管理サービスの中で教育資金計画機能が必須とされるケースが多い。

教育資金計画は、単なる貯蓄ではなく、収入・支出・投資・税制という複数軸を統合した総合的なファイナンシャルプランニングである。

続きを読むには確認が必要です