eID証明とは、電子的手段により本人確認を行い、その正当性を第三者に対して証明する仕組みである。

目次

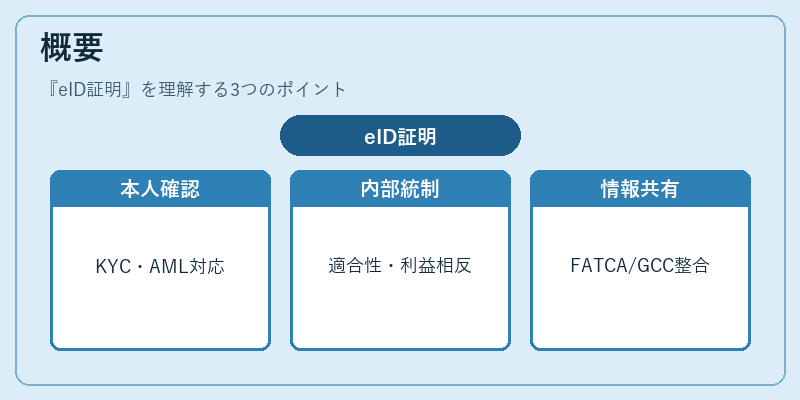

概要

近年のデジタル化と国際的な規制強化の中で、金融機関は紙ベースの本人確認書類に代わる信頼性の高い方法を求められている。eID証明は、オンラインバンキングやモバイル決済、第二種金融商品取引業者の顧客登録など、多様な場面で活用されている。この仕組みは、本人確認(KYC)とアンチマネーロンダリング(AML)の要件を満たすだけでなく、適合性原則や利益相反規制に対する内部統制の一環としても位置付けられている。金融庁の指導や国際的なFATCA・GCC等の情報共有枠組みと整合性を保つため、eID証明は重要な役割を果たしている。

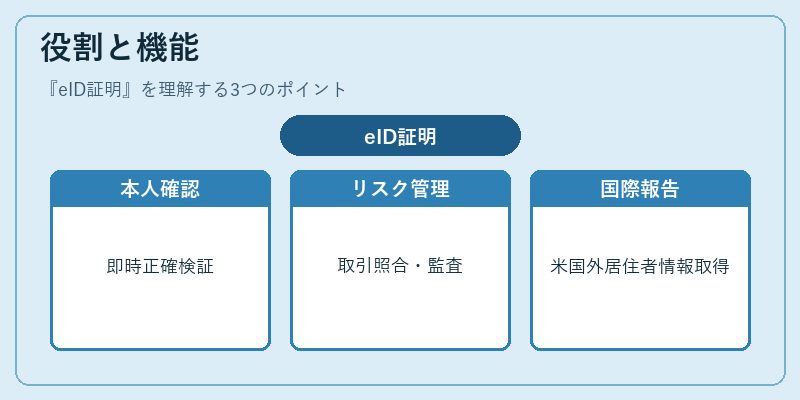

役割と機能

- 本人確認(KYC):オンラインでの口座開設や取引許可時に、顧客の身元を即時かつ正確に検証できる。

- AML対策:疑わしい取引が発生した際に、電子的に取得された本人情報を迅速に照合し、リスク評価に活用する。

- 適合性原則・利益相反の管理:投資商品販売時に顧客の投資目的やリスク許容度と取引内容が一致しているかを確認できる。

- 内部統制(SOX法):電子署名とタイムスタンプにより、操作ログの改ざん防止と監査証跡の確保が実現する。

- 国際的報告義務(FATCA):米国外居住者情報を正確に取得し、税務当局への報告を円滑に行う。

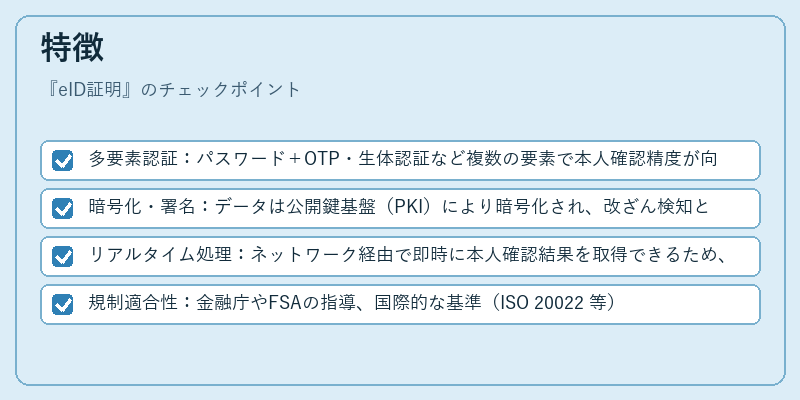

特徴

- 多要素認証:パスワード+OTP・生体認証など複数の要素で本人確認精度が向上する。

- 暗号化・署名:データは公開鍵基盤(PKI)により暗号化され、改ざん検知と真正性保証が可能。

- リアルタイム処理:ネットワーク経由で即時に本人確認結果を取得できるため、業務フローの遅延が減少する。

- 規制適合性:金融庁やFSAの指導、国際的な基準(ISO 20022 等)と連携し、法令遵守を支援。

現在の位置づけ

eID証明は、オンラインバンキング・ネット銀行だけでなく、信託銀行・地銀・信用金庫においても顧客接点のデジタル化が進む中で不可欠な要素となっている。第二種金融商品取引業者は、投資家保護を目的とした適合性評価や利益相反管理の一環としてeID証明を採用し、顧客情報の正確性を担保している。

規制面では、FSAが定める「金融機関における電子本人確認手続き指針」に沿った運用が求められ、またバーゼル合意下でリスクベースの本人確認策として位置付けられている。さらに、国際的な情報共有枠組み(FATCA・CRS)に対応するため、eID証明は税務情報取得の基盤としても機能している。

将来的には、生体認証やブロックチェーンベースの分散型IDといった技術が統合されることで、さらに信頼性と利便性が高まる見込みである。

×

続きを読むには確認が必要です