エクイティ・リスクとは、株式市場に投資する際に直面する価格変動の不確実性を指すリスクである。株価の上昇・下落に伴う資産価値の変動を測定し、ポートフォリオ全体のリスク構造を評価するための重要指標である。

概要

エクイティ・リスクは、株式を保有することで生じる市場リスクの代表的な形態である。株価は企業業績、金利、為替、政治情勢、景気サイクルなど多様なマクロ経済要因に影響されるため、投資家はこれらの変動要因を考慮してリスクを管理する必要がある。投資信託・ETFにおいては、ファンドのベンチマークや構成銘柄に応じてエクイティ・リスクの水準が決定され、投資家はファンドのリスク許容度と目的に合わせて選択する。エクイティ・リスクは、個別銘柄のリスク(非システマティックリスク)と市場全体のリスク(システマティックリスク)に分けられ、後者は分散投資によって完全に回避できない点が特徴である。

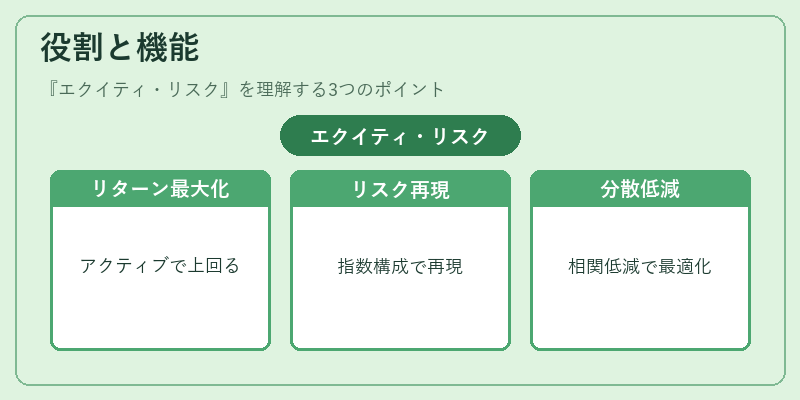

役割と機能

エクイティ・リスクは、資産配分戦略の根幹を成す。アクティブファンドでは、マネージャーが市場平均を上回るリターンを狙う際に、エクイティ・リスクを適切にコントロールすることで、リスク調整後のパフォーマンスを最大化する。パッシブ・インデックスファンドやETFでは、ベンチマーク指数のリスク特性を再現することが目的であり、指数構成銘柄の時価総額加重や等重み付けがリスク分布に影響する。ファンドオブファンズやヘッジファンドでは、複数の投資対象を組み合わせることで、エクイティ・リスクの相関を低減し、ポートフォリオ全体のリスク・リターンプロファイルを最適化する。iDeCo対応投信やつみたて投資信託では、長期的な資産形成を目的とするため、エクイティ・リスクを低減する分散投資が重視される。

特徴

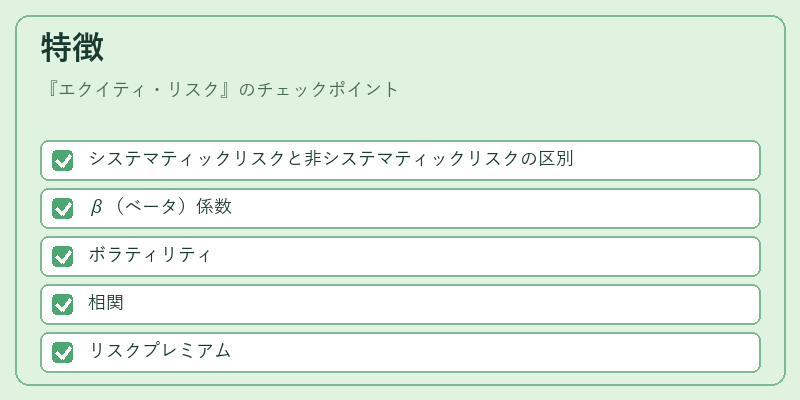

- システマティックリスクと非システマティックリスクの区別

システマティックリスクは市場全体の動向に起因し、分散投資で除去できない。非システマティックリスクは個別企業の要因に起因し、銘柄選択や分散で低減可能。 - β(ベータ)係数

ベータはファンドや株式の価格変動が市場全体に対してどれだけ連動するかを示す指標で、β>1は市場平均を上回る変動性、β<1は市場平均を下回る変動性を示す。 - ボラティリティ

価格変動の大きさを表す統計量で、エクイティ・リスクの定量化に頻繁に用いられる。 - 相関

複数銘柄や資産クラス間の価格変動の連動性を示し、ポートフォリオ分散の効果を評価する際に重要。 - リスクプレミアム

エクイティ・リスクに対して投資家が要求する追加リターン。リスクプレミアムが高いほど、投資家は高いリスクを許容する。

現在の位置づけ

近年の金融市場では、低金利環境と高い市場ボラティリティが続いており、エクイティ・リスクの管理が投資家にとって不可欠となっている。ETF市場の拡大に伴い、低コストで分散投資を実現できる商品が増加し、エクイティ・リスクを抑えつつ市場平均リターンを狙う投資家が増えている。ヘッジファンドでは、レバレッジやデリバティブを活用してエクイティ・リスクを調整し、リスク・リターンの最適化を図る手法が発展している。規制面では、金融庁や証券取引所が投資家保護を目的に、リスク情報の開示義務を強化しており、投資信託・ETFのリスク説明がより透明化されている。エクイティ・リスクは、投資戦略の設計とリスク管理の基盤であり、今後も金融商品開発や資産運用の中心テーマとして位置づけられる。

続きを読むには確認が必要です