ESG評価機関とは、企業・投資対象の環境・社会・ガバナンス(ESG)に関するパフォーマンスを定量的・定性的に評価し、スコアや格付を公表する組織である。

概要

ESG評価機関は、投資家が資本を配分する際にESGリスクと機会を定量化できるように設立された。従来の信用格付けが財務指標に焦点を当てたのに対し、ESG評価機関は非財務情報を体系化し、投資判断に組み込むための基準を提供する。情報の非対称性を解消し、企業の持続可能性に関する透明性を高める役割を担う。

近年、サステナビリティに対する規制強化や投資家の意識変化に伴い、ESG評価機関は投資フローの重要な指標へと進化している。

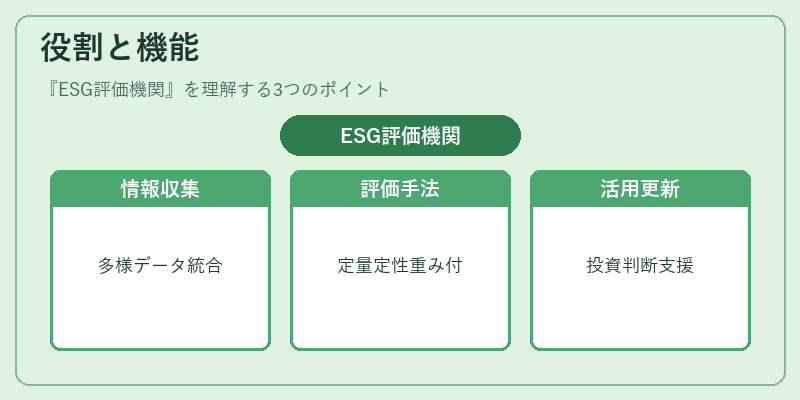

役割と機能

ESG評価機関は、企業の公開情報、第三者データ、サーベイ調査など多様な情報源からデータを収集し、定量化モデルや専門家評価を組み合わせてスコアリングを行う。

- データ収集:年次報告書、サステナビリティ報告書、規制提出資料、外部調査結果を統合。

- 評価手法:定量指標(排出量、労働条件指数等)と定性評価(ガバナンス構造、リスク管理体制)を組み合わせ、重み付けを行う。

- 公開と利用:スコアや格付を投資家、金融機関、規制当局に提供し、投資判断や資本コストの決定に活用される。

- 監査・更新:定期的に評価を再実施し、企業のESGパフォーマンスの変化を反映。

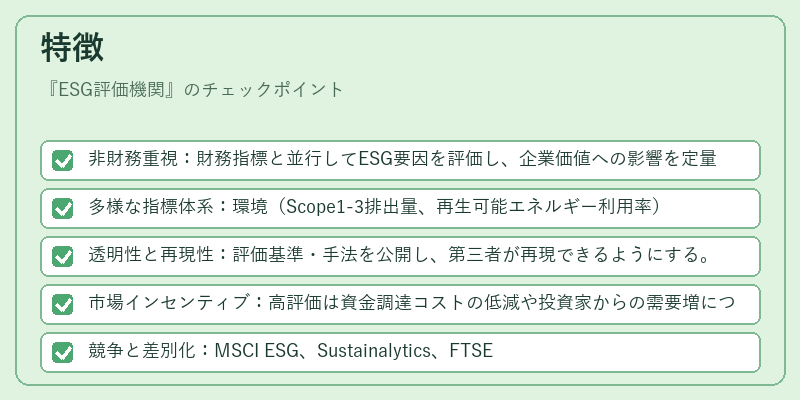

特徴

- 非財務重視:財務指標と並行してESG要因を評価し、企業価値への影響を定量化。

- 多様な指標体系:環境(Scope1-3排出量、再生可能エネルギー利用率)、社会(人権、労働環境)、ガバナンス(取締役会構成、報酬制度)を網羅。

- 透明性と再現性:評価基準・手法を公開し、第三者が再現できるようにする。

- 市場インセンティブ:高評価は資金調達コストの低減や投資家からの需要増につながる。

- 競争と差別化:MSCI ESG、Sustainalytics、FTSE Russellなどが代表的で、指標の重み付けやデータソースに差異がある。

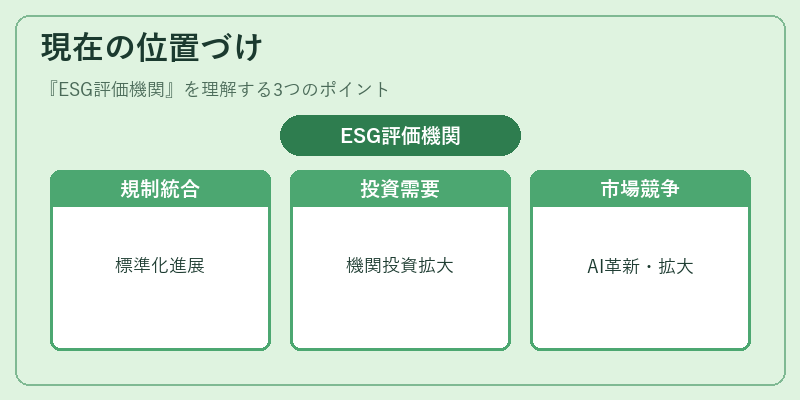

現在の位置づけ

ESG評価機関は、資本市場における持続可能性評価の中心的存在となっている。

- 規制の統合:TCFD推奨情報の開示やEUのサステナビリティディスクロージャー規則(SFDR)に伴い、ESG情報の標準化が進む。

- 投資家需要の拡大:機関投資家やファンドがESG要因を投資戦略に組み込むケースが増加。

- データ品質の課題:企業報告の一貫性不足やデータ取得の難易度が評価の信頼性に影響。

- 競争激化:新規参入者やテクノロジー企業がAI・ビッグデータを活用し、評価手法の革新を図る。

- 将来展望:ESG評価機関は、サステナビリティ関連金融商品(グリーンボンド、サステナビリティリンクローン)や企業のESG戦略策定支援において不可欠なパートナーとして位置づけられる。

続きを読むには確認が必要です