ESGガバナンスとは、企業や投資家が環境・社会・ガバナンス(ESG)に関するリスクと機会を組織的に管理・監督する枠組みである。

概要

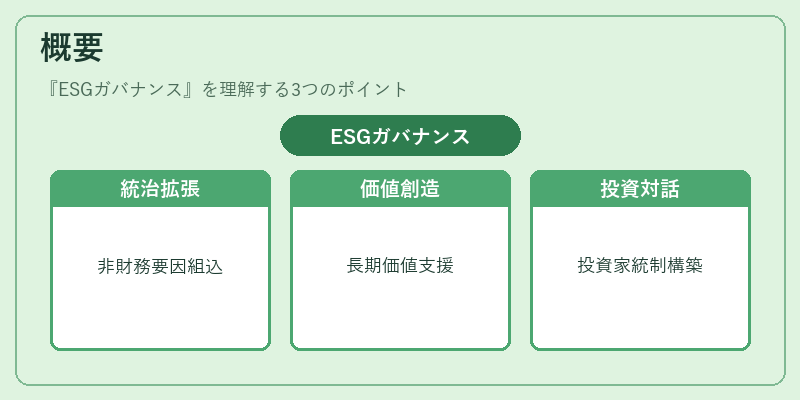

ESGガバナンスは、従来の財務ガバナンスに加えて、非財務的要因を組織の意思決定プロセスに組み込むことを目的としている。企業が環境負荷を低減し、社会的責任を果たし、透明性と倫理性を確保するための制度設計や方針策定を行うことで、長期的な価値創造を支える。投資家側では、ESG情報を活用した投資判断や資金配分を行うための統制構造を整備し、投資先企業との対話を促進する役割を担う。こうした背景から、ESGガバナンスは企業統治の一部として位置付けられ、投資評価指標や規制枠組みと連動している。

役割と機能

ESGガバナンスは、以下のような機能を果たす。

1. 情報開示の標準化 – ESG関連データの収集・報告を体系化し、投資家や規制機関への透明性を確保する。

2. リスク管理の統合 – 環境リスク(温室効果ガス排出量や資源枯渇)、社会リスク(人権・労働条件)、ガバナンスリスク(取締役会構成・報酬制度)を統合的に評価し、経営戦略に反映させる。

3. ステークホルダーとの対話 – 投資家、顧客、従業員、地域社会など多様なステークホルダーと情報交換を行い、信頼関係を構築する。

4. パフォーマンス評価 – ESG指標を企業価値や株価に結びつける評価モデルを導入し、経営者のインセンティブと連動させる。

5. 規制遵守 – 国内外のESG関連規制や報告基準(例:TCFD、PRI)に対応し、法的リスクを低減する。

特徴

- 多層的統制構造:財務ガバナンスと並行して、ESG専任委員会や専門職の設置が進む。

- 情報の質と比較可能性:定量的指標と定性的説明を組み合わせ、投資家が企業間で比較できるようにする。

- インセンティブ連動:経営者報酬の一部をESG目標達成に連動させ、長期的価値創造を促進。

- 外部監査との連携:第三者機関によるESG監査や認証を受けることで、情報の信頼性を高める。

- 動的更新性:環境規制や社会的期待の変化に応じて、方針や指標を継続的に見直す仕組みが組み込まれる。

現在の位置づけ

ESGガバナンスは、サステナブル投資の拡大とともに、企業評価の不可欠な要素となっている。投資家はESG情報を投資判断の重要指標とし、資金フローの変化を通じて企業行動に影響を与える。規制当局は、ESG開示の義務化や報告基準の統一を進め、企業の透明性を強化している。さらに、金融機関はESGリスクを融資判断に組み込むことで、資金供給の条件を変化させている。今後は、デジタル技術の進展により、ESGデータのリアルタイム収集・分析が可能となり、ガバナンスの精度と迅速性がさらに向上する見込みである。

続きを読むには確認が必要です