ESG統合とは、環境・社会・ガバナンス(ESG)要因を投資判断に組み込み、リスクとリターンを総合的に評価する投資手法である。

概要

ESG統合は、従来の財務指標だけでなく、企業のESGパフォーマンスを定量的・定性的に測定し、投資対象の選定やポートフォリオ構築に反映させる。

その起源は、企業の非財務情報が長期的な価値創造に影響を与えるという認識の高まりにある。

ESG格付やMSCI ESGスコア、PRI(Principles for Responsible Investment)などの基準が整備され、投資家は統合的な評価フレームワークを構築できるようになった。

役割と機能

投資家はESG統合を通じて、環境規制の変化や社会的期待の高まりが企業価値に与える影響を早期に把握できる。

具体的には、ポートフォリオ全体のリスク分散効果を高め、資本コストの低減や長期的なリターン向上を図る。

また、TCFD(Task Force on Climate-related Financial Disclosures)に準拠した情報開示を評価対象に含めることで、将来の規制リスクを定量化できる。

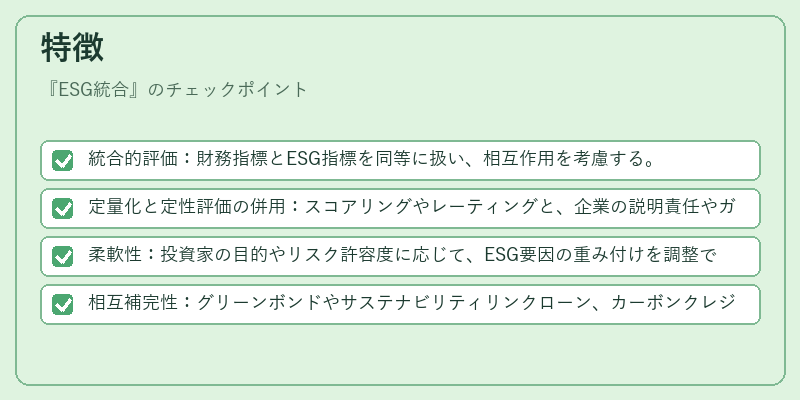

特徴

- 統合的評価:財務指標とESG指標を同等に扱い、相互作用を考慮する。

- 定量化と定性評価の併用:スコアリングやレーティングと、企業の説明責任やガバナンス構造を組み合わせる。

- 柔軟性:投資家の目的やリスク許容度に応じて、ESG要因の重み付けを調整できる。

- 相互補完性:グリーンボンドやサステナビリティリンクローン、カーボンクレジットなどの金融商品と連携し、資金調達と投資の一体化を促進する。

現在の位置づけ

ESG統合は、資本市場における主要な投資戦略の一つとして定着しつつある。

規制当局は、企業に対してESG情報開示を義務付ける動きを強め、PRIやGFANZ(Global Financial Action Network)といった国際的枠組みが投資家の意思決定を支援している。

市場では、ESG統合を採用したファンドが増加し、投資家の資金がサステナブル投資へとシフトしている。

今後は、Scope 1–3のカーボン排出データや、ダイベストメント(投資除外)ポリシーの統合がさらに進展し、ESG統合の定量化基準が標準化される方向に進むと見込まれる。

続きを読むには確認が必要です