行使価格金利とは、オプション取引において行使価格を固定金利(または利率)で表したものです。

概要

金融市場では株式や通貨といった資産のオプションだけでなく、債券や金利スワップなどのデリバティブにもオプションが付与されるケースがあります。これらのオプションでは、行使価格を「金額」ではなく「利率」で設定することが一般的です。たとえば、金利スワップに対する選択権(スワップオプション)や債券オプションでは、購入者は一定の固定金利で資産を取得できる権利を持ちます。このような設定を行う際に用いられる「行使価格金利」は、将来のキャッシュフローを現在価値へ割り引くための基準となります。

役割と機能

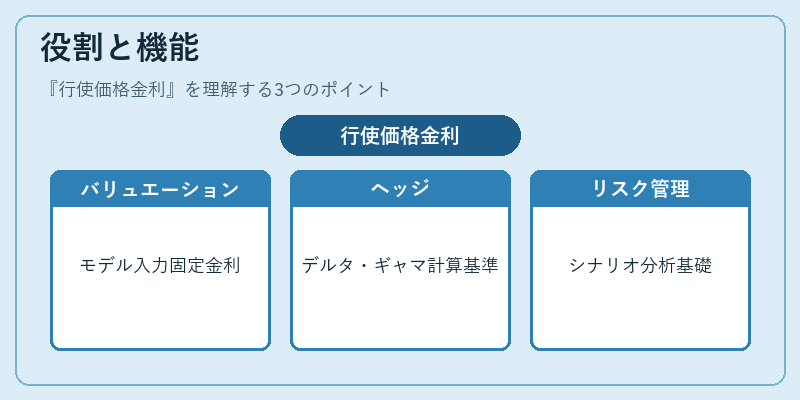

行使価格金利は、オプションのプレミアム計算やヘッジ戦略において中心的なパラメータです。具体的には以下の場面で重要になります。

- バリュエーション:ブラック・ショールズモデルや二項木モデルを金利スワップオプションに適用する場合、行使価格は固定金利として入力されます。

- ヘッジ:金利変動に対してポートフォリオを保護する際、行使価格金利がベンチマークとなり、デルタやギャマの計算に組み込まれます。

- リスク管理:金利スワップ取引に付随する選択権は、将来の金利水準を想定したシナリオ分析で評価され、行使価格金利がその基礎になります。

特徴

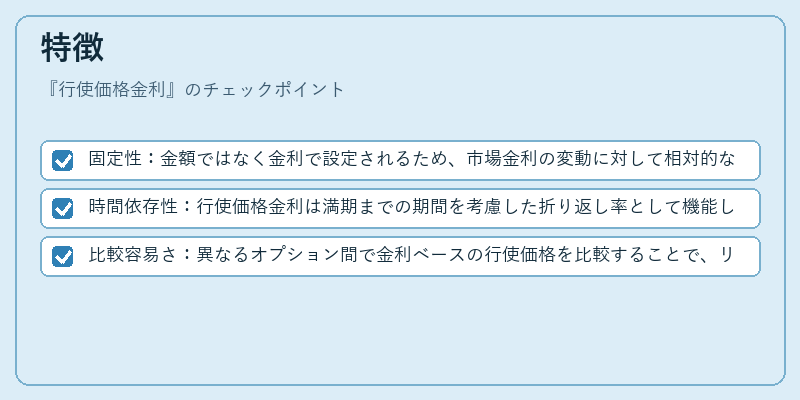

- 固定性:金額ではなく金利で設定されるため、市場金利の変動に対して相対的な価値が変化します。

- 時間依存性:行使価格金利は満期までの期間を考慮した折り返し率として機能し、将来のキャッシュフロー評価に直接影響します。

- 比較容易さ:異なるオプション間で金利ベースの行使価格を比較することで、リスク・リターンプロファイルが明確になります。

例:同一満期の債券オプションとスワップオプションは、それぞれ行使価格金利が異なるために価値評価が分離されます。

現在の位置づけ

近年、金利環境が大きく変動する中で、行使価格金利を用いたデリバティブは投資家・ヘッジファンドにとって重要なリスク管理ツールとなっています。規制当局も金利スワップオプションの透明性向上を図るため、行使価格金利に関する報告義務や開示基準を強化しています。また、機械学習やモンテカルロシミュレーションといった高度な数値手法が普及したことで、行使価格金利を含むオプションの価格決定モデルはさらに精緻化されつつあります。

続きを読むには確認が必要です