行使価格設定基準とは、株式オプションや転換社債などの権利行使・転換時に適用されるベースとなる価格算定方法を指す。

目次

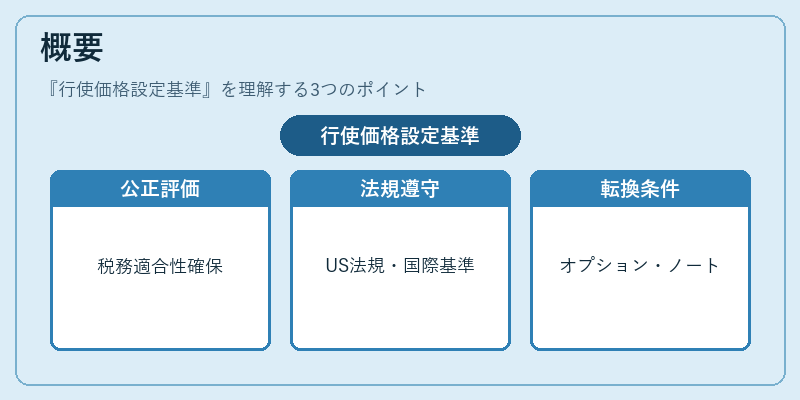

概要

スタートアップが従業員や共同創業者に付与するストックオプション、また投資家から発行されるコンバーチブルノートの転換条件設定において、行使価格は重要なパラメータである。行使価格設定基準は、これら権利が公正かつ税務上適切に評価されるための法的・会計的枠組みを提供する。特に米国や欧州では、Section 409A(米国)やIFRS 2(国際会計基準)などで定められた規定に従う必要がある。

役割と機能

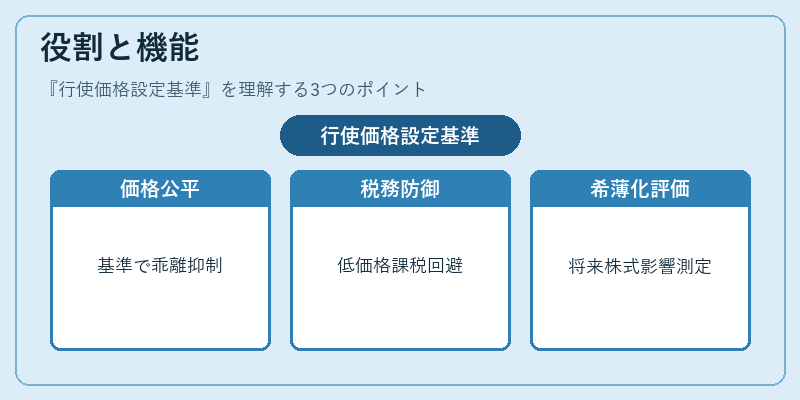

- 公正市場価値の確保:権利行使時点での株式価格を、事前に設定した基準により算出し、市場との乖離を抑制する。

- 税務リスクの軽減:非適切な低価格設定は課税対象となり得るため、基準に沿った行使価格設定が税務監査からの保護になる。

- 資本構造管理:将来の株式発行や転換を予測し、既存株主への希薄化リスクを定量的に評価する手段となる。

特徴

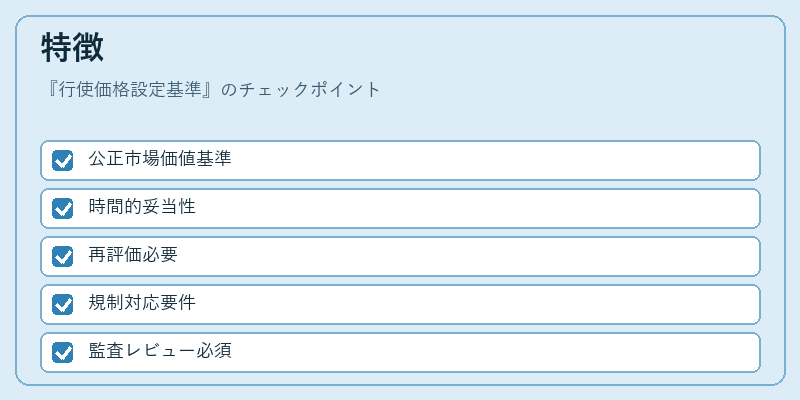

| 要素 | 内容 |

|---|---|

| 公正市場価値基準 | 直近取引価格やDCF(割引キャッシュフロー)等の客観指標を用いる。 |

| 時間的妥当性 | 行使価格は設定日から一定期間内に行使されることが前提で、期限切れ時には再評価が必要。 |

| 規制対応 | Section 409A(米国)やIFRS 2の要件を満たすため、専門家による監査・レビューが不可欠。 |

現在の位置づけ

近年のベンチャー資金調達では、SAFEやコンバーチブルノートといった柔軟な転換手段が増加している。一方で、投資家保護と税務リスク管理の観点から、行使価格設定基準への適合は必須項目となっている。特に米国市場では、Section 409A違反による課税ペナルティが厳格化されており、スタートアップは事前に専門家と協議し、透明性の高い算定手順を確立する必要がある。さらに、欧州連合内でのIFRS 2適用も進行中であり、国際的な資金調達を計画する企業は基準の統一性に留意することが求められる。

×

続きを読むには確認が必要です