エグジットクロージング監査とは、企業が上場や売却などのエグジットイベントを実行する際に、取引成立前に第三者によって財務・法務情報の整合性と規制遵守を検証し、投資家保護と市場信頼性を確保するプロセスである。

目次

概要

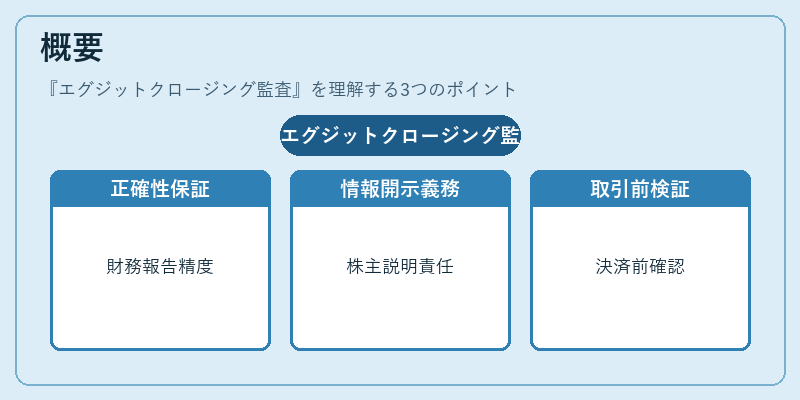

エグジットクロージング監査は、IPOやM&Aにおける最終決済前に実施される。上場審査機関や買収相手が求める財務報告の正確性を保証し、株主・投資家への情報開示義務を履行するために設置された。従来のデューデリジェンスと重複する部分もあるが、取引成立を前提としている点で区別される。

役割と機能

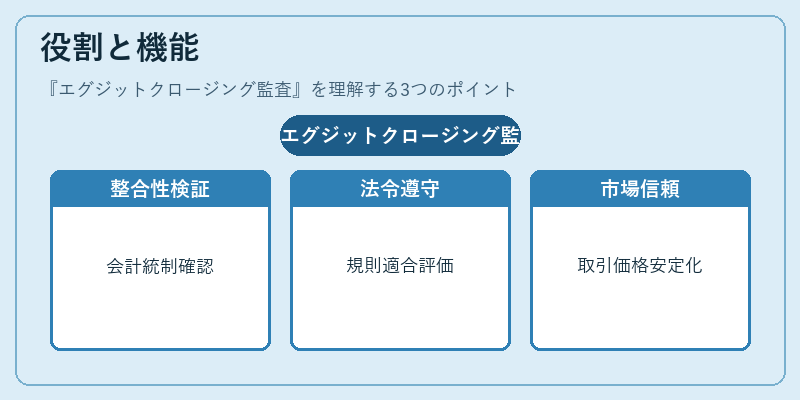

- 財務整合性検証:監査対象企業の会計処理や内部統制が基準に適合しているか確認。

- 法令遵守チェック:証券取引所規則・金融商品取引法等への適合状況を評価。

- 投資家保護:不正情報の漏洩リスクを低減し、株主総会や公開買付けにおける意思決定基盤を安定化。

- 市場信頼性向上:エグジット後の取引価格・流動性に対する外部からの信頼を確保。

特徴

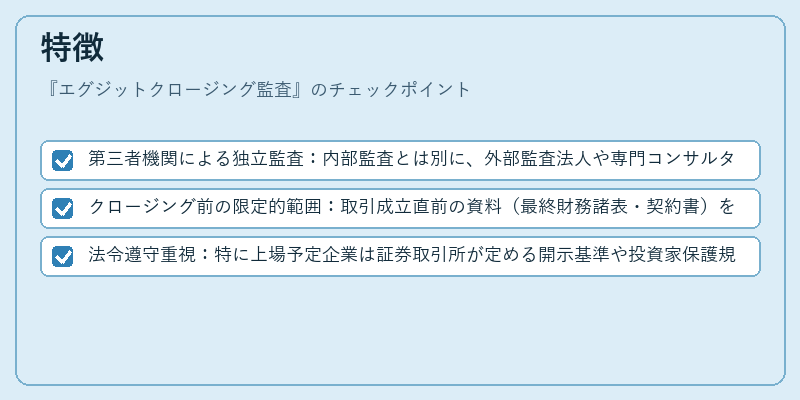

- 第三者機関による独立監査:内部監査とは別に、外部監査法人や専門コンサルタントが実施。

- クロージング前の限定的範囲:取引成立直前の資料(最終財務諸表・契約書)を対象とし、事後検証ではない。

- 法令遵守重視:特に上場予定企業は証券取引所が定める開示基準や投資家保護規則に準拠する必要がある。

現在の位置づけ

近年、情報漏洩リスクと市場透明性への関心が高まる中、エグジットクロージング監査は必須プロセスとして位置付けられている。多くのベンチャーキャピタルや公的機関が、投資先企業に対してこの監査を条件付けており、IPO準備段階での実施が一般化。デジタルツールの導入により、監査プロセスは効率化されつつあるが、依然として専門知識と経験が不可欠である。

×

続きを読むには確認が必要です