Exit Valuation Methodologyとは、スタートアップがIPOやM&Aなどの退出イベントに際し、投資家・経営陣が将来価値を算定するために用いる評価手法の総称である。

目次

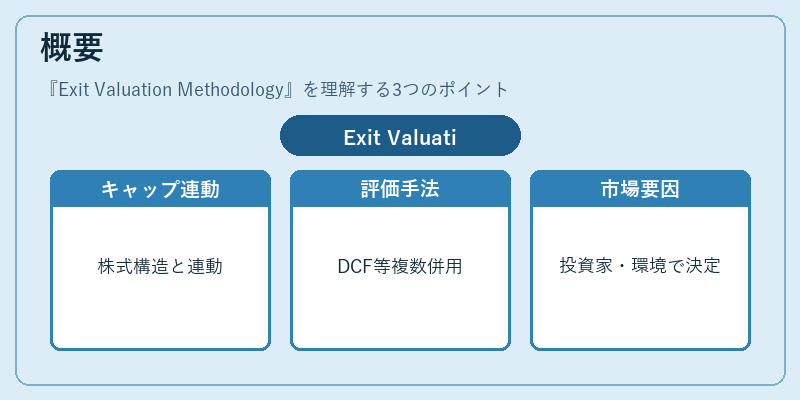

概要

Exit Valuation Methodology は、初期段階(シードラウンド)から成長段階(シリーズA以降)の投資過程で構築されるキャップテーブルと連動し、退出時点での企業価値を定量化する枠組みである。

スタートアップは複数の評価方法(DCF、先行取引比較、マルチプル)を組み合わせて用いることが多く、その選択は投資家構成や市場環境に左右される。

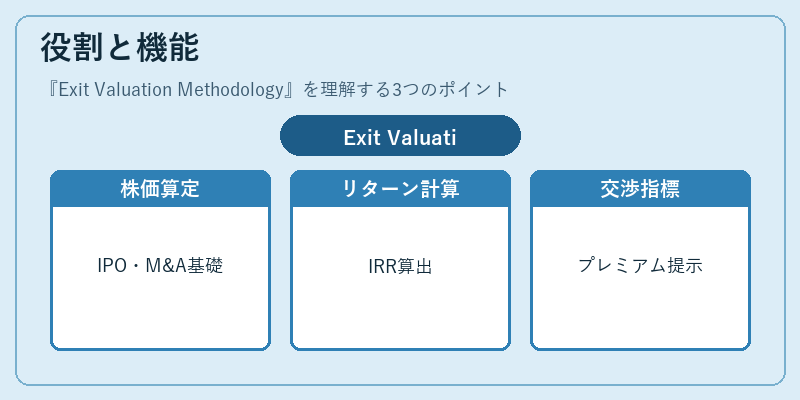

役割と機能

- 退出時点での株価算定 – IPO前後の公募価格、M&A交渉における買収オファーを決定する基礎となる。

- 投資リターン計算 – 投資家が取得した持分の売却益や配当を数値化し、IRR(内部収益率)を算出。

- 取引交渉の指標 – 企業価値に対するプレミアム・ディスカウントを議論材料として提示。

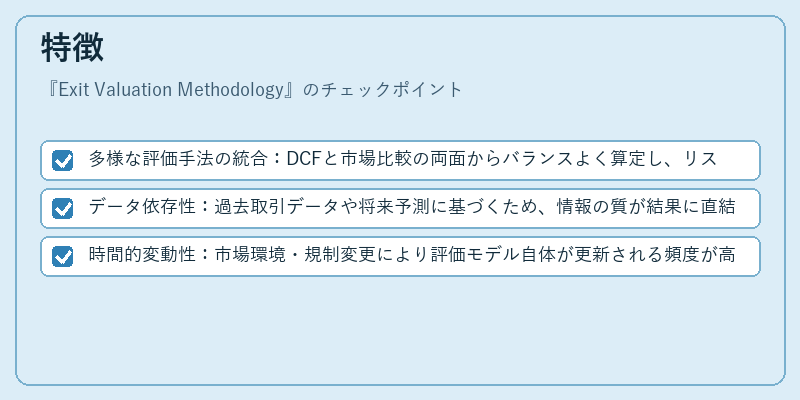

特徴

- 多様な評価手法の統合:DCFと市場比較の両面からバランスよく算定し、リスク調整を行う。

- データ依存性:過去取引データや将来予測に基づくため、情報の質が結果に直結する。

- 時間的変動性:市場環境・規制変更により評価モデル自体が更新される頻度が高い。

現在の位置づけ

Exit Valuation Methodology は、ベンチャーキャピタルファンドやエンジェル投資家が資金調達を行う際の主要指標として不可欠である。近年はAI・ビッグデータ解析により予測精度が向上し、特にIPO市場では公募価格決定プロセスの透明性強化に寄与している。また、規制当局は評価手法の統一を求める動きも見られ、投資家保護と市場安定化の両立が課題となっている。

×

続きを読むには確認が必要です