ファクターベース投資戦略とは、株式や債券等の金融商品を構成する企業特性(ファクター)に基づき、ポートフォリオを組む手法である。

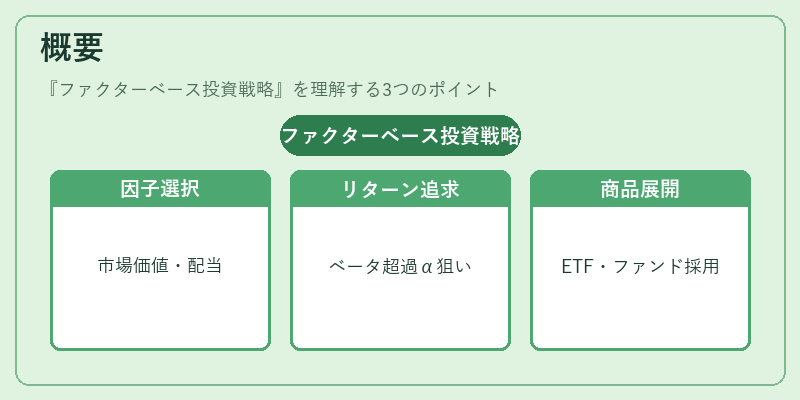

概要

ファクターベース投資は、経済学・行動金融の研究成果を実務へ応用したものであり、株価形成に寄与するとされる特定の因子(例:時価総額、売上高対時価総額比率、配当利回り、価格変動のボラティリティなど)を体系的に利用する点が特徴である。

この戦略は、従来のアクティブ運用とパッシブインデックス運用の中間に位置し、投資家が市場平均以上のリターンを追求する際に「ベータ」以外の因子を活用することで、リスク調整後の超過リターン(α)を狙う。

ファンドオブファンズやETFなど、多様な投資商品で採用されるようになり、投資信託・ETF市場における「スマートベータ」商品群の根底にある概念として確立している。

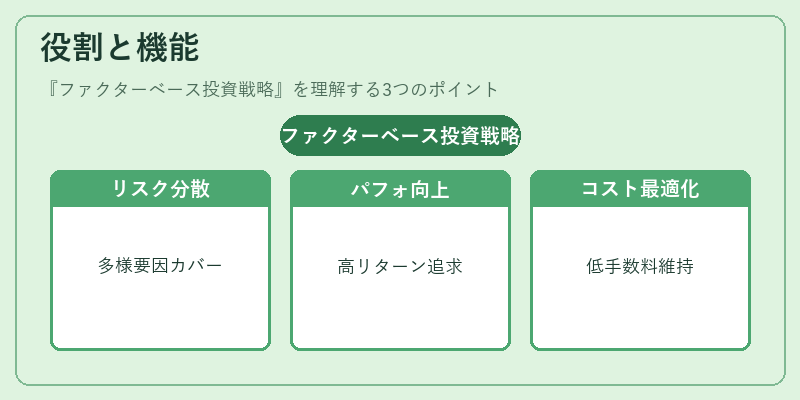

役割と機能

- リスク分散:ファクターごとにポジションを構築することで、従来のインデックスよりも広範なリスク要因をカバーし、特定市場やセクターへの依存度を低減できる。

- パフォーマンス向上:価値株・モメンタム株など、過去に高いリターンを示したファクターを組み合わせることで、市場平均を上回る実績を目指す。

- コスト最適化:投資対象の選定が量的・規則的であるため、アクティブ運用よりは低い信託報酬や手数料構造を維持しつつ、パッシブインデックスを上回るリターンを追求できる。

- 透明性の確保:ファクターベース戦略は定量的なルールに基づくため、投資判断プロセスが明示されやすく、投資家への説明責任が果たしやすい。

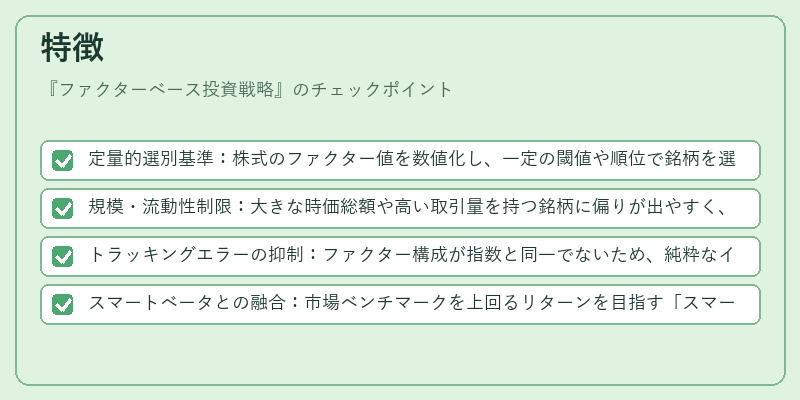

特徴

- 定量的選別基準:株式のファクター値を数値化し、一定の閾値や順位で銘柄を選択する点がアクティブ運用と差別化される。

- 規模・流動性制限:大きな時価総額や高い取引量を持つ銘柄に偏りが出やすく、結果として「ロングバイアス」や「ショートバイアス」が生じることがある。

- トラッキングエラーの抑制:ファクター構成が指数と同一でないため、純粋なインデックスに比べて追跡誤差が発生しやすい。

- スマートベータとの融合:市場ベンチマークを上回るリターンを目指す「スマートベータ」ETFは、ファクターベース戦略の実装例として多く存在する。

解説

定量的選別基準により、投資判断が感情や市場噂ではなく、統計・経済学的根拠に裏付けられる点が大きな利点である。一方、ファクターの重み付けや組み合わせは市場環境によって変動しやすく、過去のパフォーマンスが将来を保証するものではない。

流動性制限に関しては、大型株中心になることで売買コストが低減される一方で、小型株の成長機会を逃すリスクも伴う。

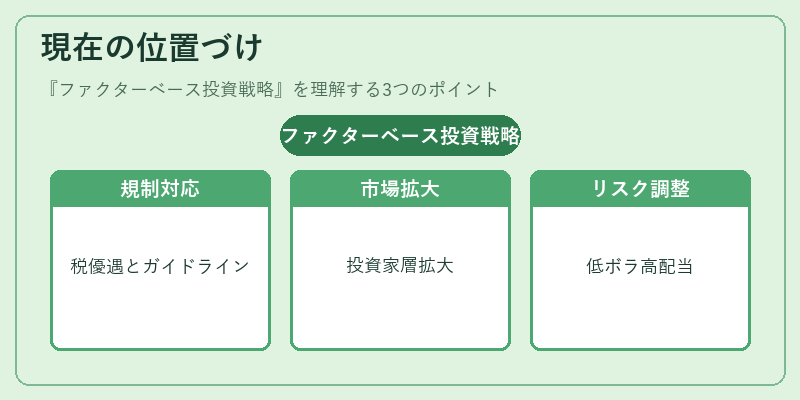

現在の位置づけ

ファクターベース投資戦略は、近年の金融市場において「アクティブ vs パッシブ」の議論の中核を占める概念である。

- 規制・税制対応:iDeCoやつみたてNISAなど個人向け投資信託の枠組みにも採用され、税優遇制度との親和性が高い。

- 市場拡大:ファンドオブファンズやETFでの提供が増加し、投資家層は機関投資家から個人投資家まで広がっている。

- リスク管理への応用:低ボラティリティ・高配当など特定の因子を組み合わせた戦略が、ポートフォリオ全体のリスク調整に寄与している。

- 規制強化:投資家保護観点から、ファクターベース商品は「投資対象」「評価方法」の透明性確保が求められ、金融庁等によるガイドライン制定が進む。

総じて、ファクターベース投資戦略は、パッシブ運用の低コストとアクティブ運用のリターン追求を両立させる手段として、金融商品設計・選択における重要なツールとなっている。

続きを読むには確認が必要です