ファクターベースリスク予算とは、ポートフォリオのリスクを特定の因子(ファクター)ごとに分解し、その各因子に対して許容されるリスク量を事前に設定する手法である。

目次

概要

投資戦略においては、リターンは市場全体や個別銘柄の動きだけではなく、サイズ・バリュー・モメンタム・低ボラティリティなど複数のファクターが組み合わさって生じる。ファクターベースリスク予算は、こうした因子構造を前提に、ポートフォリオ全体のリスク許容度(シャープレシオやトータルリスク)を各因子に割り当てることで、リスク管理とパフォーマンス向上を両立させる枠組みである。従来の単純な分散投資では見落としがちな「ファクターレベルの過剰集中」を抑制するために設計された。

役割と機能

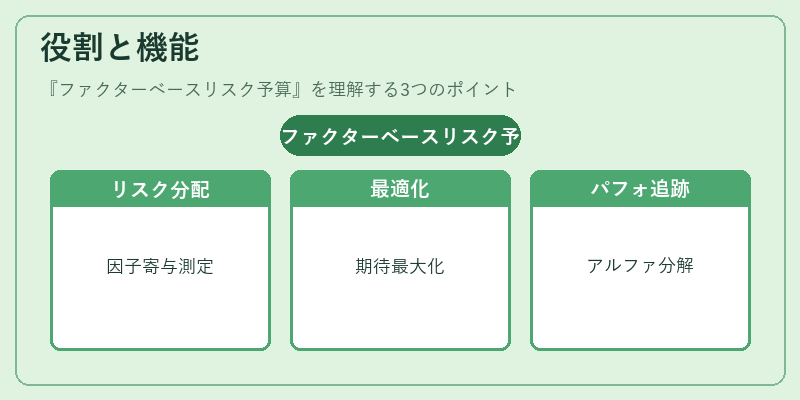

- リスク分配:市場因子(ベータ)や非市場因子(スピード・ボラティリティなど)のリスクを定量的に測定し、各ファクターの寄与度を可視化する。

- ポートフォリオ最適化:リスク予算を制約条件として組み込むことで、期待リターン最大化と同時に因子リスクのバランスが取れた構成を実現できる。

- パフォーマンス追跡:ファクターベースのリスク予算に基づくリターン分解(アルファ)を行い、戦略の効果を因子単位で評価する。

- 規制対応:投資家保護や報告義務に対して、リスク管理の透明性を高める手段として活用される。

特徴

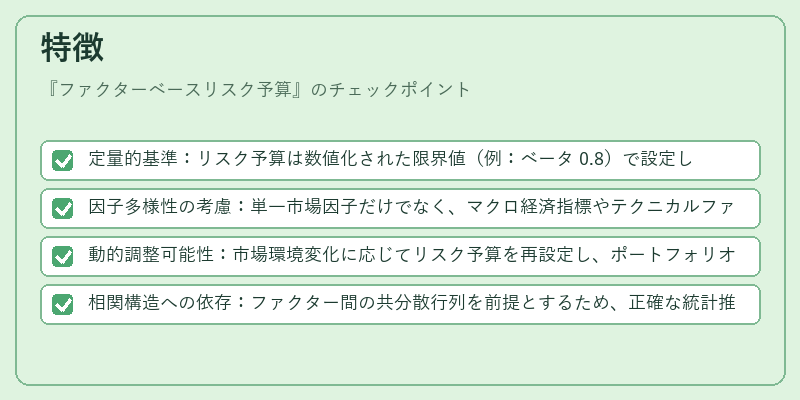

- 定量的基準:リスク予算は数値化された限界値(例:ベータ 0.8)で設定し、主観的判断を排除する。

- 因子多様性の考慮:単一市場因子だけでなく、マクロ経済指標やテクニカルファクターも含めて管理できる。

- 動的調整可能性:市場環境変化に応じてリスク予算を再設定し、ポートフォリオの適応性を維持する。

- 相関構造への依存:ファクター間の共分散行列を前提とするため、正確な統計推定が不可欠である。

現在の位置づけ

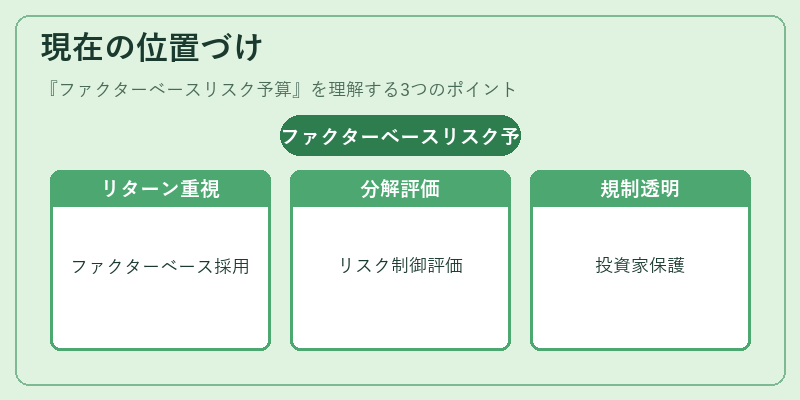

近年の低金利・高ボラティリティ環境において、投資家はリスク調整後のリターンを重視し、ファクターベースリスク予算はアセットマネジメント業界で広く採用されている。ヘッジファンドやインデックスファンドの運用者も、パフォーマンス分解とリスク制御の両面から有効性を評価しつつ実装している。また、規制機関は投資家保護の観点からリスク管理の透明性を求める傾向が強まっており、ファクターベースリスク予算はその対応策として注目されている。

×

続きを読むには確認が必要です