FATCA(Foreign Account Tax Compliance Act)とは、米国税務当局が海外に保有される納税者の資産を把握し、課税漏れを防止するために設けた国際的な情報交換制度である。

概要

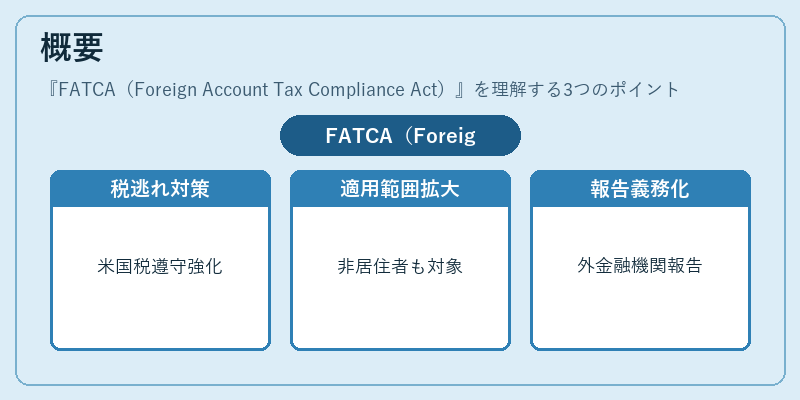

20世紀末から21世紀初頭にかけて、米国内外での税逃れが顕著になり、米連邦政府は海外口座情報の取得を強化する必要性を認識した。FATCA はその背景から制定され、米国市民・居住者のみならず、米国源泉所得を有する非居住者に対しても適用範囲を拡大した。制度は、外国金融機関(FFI)に対し、米国内税務署(IRS)へ口座情報の報告義務を課すことで、米国税制の遵守を促進することを目的とする。

役割と機能

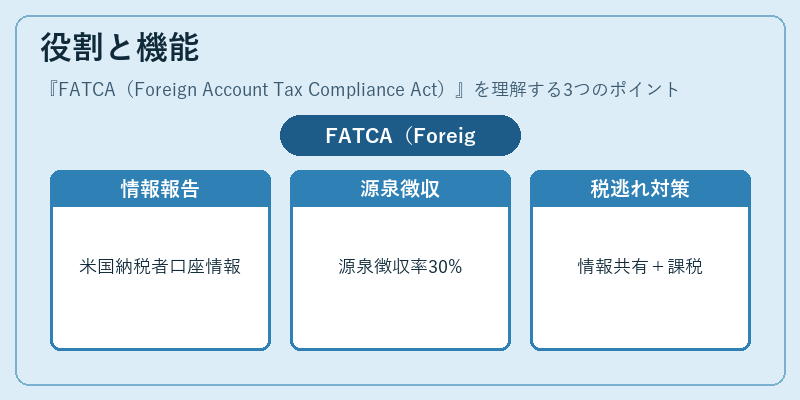

FATCA は主に二つの機能で構成される。第一に、FFI が保有する米国納税者関連口座情報(氏名・住所・納税番号・資産残高等)を IRS に報告し、米国内外での課税対象所得の把握を可能にする。第二に、米国外金融機関が米国源泉所得を支払う際に、一定割合(通常 30%)の源泉徴収義務を負わせることで、米国税務当局への収入確保を図る。この二重構造は、情報共有と課税執行という両面から税逃れ対策を強化する。

特徴

- 対象範囲の広さ:米国市民・居住者に限らず、米源泉所得を有する非居住者も含む。

- 報告義務の明確化:FFI は報告対象口座数や残高基準を設け、定期的なデータ提出を求められる。

- 源泉徴収機構:米国外金融機関は、米国税法に従い一定割合の源泉徴収を行う義務がある。

- 相互協力メカニズム:多くの国と情報交換協定(CRS 等)を結び、実効性を高めている。

FATCA のこれらの特徴は、従来の税務調査に比べて情報収集コストを大幅に削減し、国際的な税逃れ対策を統一的に推進する点で重要である。

現在の位置づけ

近年、FATCA は単なる米国内の課税規制から、グローバルな金融透明性向上の枠組みへと拡大している。多国間協定(CRS)との連携により、情報交換の範囲が拡充され、世界的な税務コンプライアンス基準として位置付けられている。また、金融機関は報告義務を遵守するために内部統制やITシステムへの投資を強化しており、規制遵守コストが増大している。さらに、米国の税法改正や各国の法制度変更に伴い、FATCA の適用範囲や報告要件は継続的に見直されている。これらを踏まえ、金融機関はFATCA を遵守することで、国際的な信頼性と顧客保護の両立を図る必要がある。

続きを読むには確認が必要です